Governo de MS prorroga isenção de ICMS sobre equipamentos para geração de energia solar

O governo do Estado publicou o Decreto número 15.643, de 30 de março de 2021, que prorroga o prazo do benefício fiscal para isenção do

Alagoas: Um Paraíso da Energia Renovável

Porcentagem é quase o dobro da média do Brasil, e cinco vezes maior do que o índice de países desenvolvidos.

Energia Solar: Reduza Custos na Importação de Inversores

Sumário

O Brasil foi amplamente favorecido pela geografia, e no quesito de potencial de energia solar também é destaque mundial, sendo o país que possui a maior captação de luz solar do mundo.

Dentro dessa perspectiva, ganha evidência a região nordeste que é uma das regiões do Brasil com maior incidência de radiação solar. Área que vem ganhando interesse do Governo Federal e da iniciativa privada para investimentos, no setor de energia solar.

Estima-se que cerca de R$ 15 bilhões serão investidos pela iniciativa pública e R$ 23,2 bilhões serão investidos pelo setor privado nos próximos anos.

O Nordeste vem experimentando uma onda de investimentos em novas usinas de geração de energia proveniente do sol, através do sistema fotovoltaico.

Além da alta aplicação de recursos para o desenvolvimento, essa onda aponta que há uma grande competitividade nos últimos leilões de energia realizados pelo Governo.

Esse é um mercado lucrativo, em franca expansão e altamente competitivo. Mas infelizmente, nós sabemos que ainda é muito difícil operar importações no Brasil, que tem uma alta carga tributária e burocracia que gera morosidade.

Para se destacar é necessário que a empresa importadora tenha um diferencial competitivo, que possibilite lucros e investimentos no setor.

Dessa forma, apresentaremos nesse artigo a Sistemática de Importação por Alagoas, que tem o potencial de reduzir em 20% os custos das operações, além de outras vantagens que têm a força de colocar a sua empresa em posições superiores nesse mercado.

Lembrando que a XPOENTS está sempre pronta para auxiliá-lo caso surjam dúvidas em relação à sistemática de importação, através de nossos canais de contato.

LEIA TAMBÉM:

Expansão do Mercado na Região Nordeste

Fato é que a geração de energia elétrica através da radiação solar vem experimentando sucessivos recordes de picos de produção na região nordeste do Brasil.

O ONS (Operador Nacional do Sistema Elétrico), em janeiro de 2020, apresentou um novo recorde que resultou em um pico de geração de 1.232 megawatts, o que representou 10,4% do consumo da região.

Logo esse recorde foi superado, no dia 19 de fevereiro de 2020, sendo gerado um pico de 1.257 megawatts.

O que poderia ser considerado como motivo de comemoração expressiva e até inesperado, na verdade é algo que está se tornando comum na região. Espera-se uma sequência de quebra de recordes de geração de energia, em decorrência do alto investimento e do potencial energético do Nordeste.

Segundo a Agência Nacional de Energia Elétrica, a região nordeste já tem 54 usinas em operação, divididas entre cidades da Bahia, Paraíba, Ceará, Rio Grande do Norte e Piauí.

Ponto interessante é a localização do Estado de Alagoas que poderá ser utilizado como ponto privilegiado de distribuição de mercadorias e produtos, além de facilitar toda a operação.

Investimentos Públicos e Privados Impulsionadores

Fator importante para tal expansão é o apoio que o Governo Federal e os Governos Estaduais estão dando para o desenvolvimento do setor de produção de energia por via de meios alternativos.

Desde 2015, todos os Estados do nordeste aderiram ao Convênio 16/2015 que isenta de ICMS a energia injetada na rede elétrica por microgeradores (até 75 quilowatts) e minigeradores (até 1000 quilowatts) de energia gerada através de painéis fotovoltaicos.

Além disso, em agosto de 2019, o Ministério de Minas e Energia (MME) anunciou que pretende ampliar o uso da fonte renovável na região nordeste e, inclusive, estuda aproveitar a tecnologia fotovoltaica para gerar a energia que abastecerá o sistema de bombeamento de águas do Rio São Francisco.

O Projeto de Integração do Rio São Francisco (PISF), segundo projeções do MME, fará parte do Programa de Parceria Público Privada (PPP) e, através de Decreto Federal, o Governo qualificou a iniciativa como prioritária.

Segundo o Ministério, o Governo o autorizou a adotar medidas que atraiam o interesse do setor privado para a promoção de leilões de geração de energia renovável na região nordeste.

Afirmando ainda que se trata de um projeto inédito de integração de leilões e, de acordo com estimativas recentes, poderá proporcionar investimentos de aproximadamente R$ 15 bilhões.

Além disso, o Brasil, através da Câmara de Comércio Exterior (Camex), adicionou à lista dos chamados “ex-tarifários” diversos módulos fotovoltaicos, Inversores e outros acessórios relacionados à produção de energia solar.

Isso significa que módulos solares e inversores, nos quais os impostos de importação eram de 12% e 14%, respectivamente, verão os tributos sendo zerados, algo que começou a ter efeito no dia primeiro de agosto e deve valer até o dia 31 de dezembro de 2021.

No entanto, os investimentos vão além, a iniciativa privada também está avançando em sua participação no mercado.

Tendo em vista a capacidade média 54% maior do que a média mundial de geração de energia, em virtude de uma combinação de recurso solar disponível na maior parte do ano, do uso de equipamentos e componentes modernos e de alta tecnologia. Espera-se que os investimentos privados em grandes usinas fotovoltaicas no Brasil supere R$ 23,2 bilhões nos próximos anos.

O Mercado é Competitivo, Tenha um Diferencial

Como visto, esse é um mercado altamente lucrativo e que tem espaço para investimentos que terão retorno certo para as empresas importadoras.

No entanto, operar importações no Brasil não é fácil devido à alta cotação do dólar, os elevados custos com impostos relacionados à importação, além da burocracia dos procedimentos brasileiros que acarreta morosidade.

Dessa forma, é vital para a existência da sua empresa importadora que ela detenha um diferencial competitivo frente aos concorrentes. É exatamente essa oportunidade que queremos demonstrar nesse artigo, apresentando a Sistemática de Importação por Alagoas.

Descubra como solucionar os custos por importação de uma forma 100% segura

Acesse agora nosso e-book e obtenha uma vantagem competitiva em meio aos seus concorrentes.

Baixe grátis

E-book grátis

Avanço recente e sólido da Energia Solar

Dessas, 10 começaram a operar em 2019, representando que se trata de um investimento recente, em franca expansão e que tem espaço para aqueles que desejam investir nesse ramo.

Outras 23 usinas estão em construção e 68 já foram outorgadas e aguardam o início das obras, o que representará um aumento de 3.448 megawatts, significando que a capacidade será triplicada, o que possibilitará uma maior frequência de quebra de recordes.

A região se destaca quando o assunto é potencial para geração de energia por meios alternativos. Na produção de energia eólica, a região já ocupa o primeiro lugar como maior geradora de energia entre as regiões do Brasil. Além de ser a quinta maior no mundo.

Estima-se que até 2040, o Brasil terá cerca de 31% da sua matriz energética proveniente da energia solar. Deste total 27% será produzido em pequena escala, através de comércios, indústrias, residências etc.

Tudo começou na década de 1980, em um momento em que o país passava por uma situação de calamidade econômica e social com a inflação chegando a 235%.

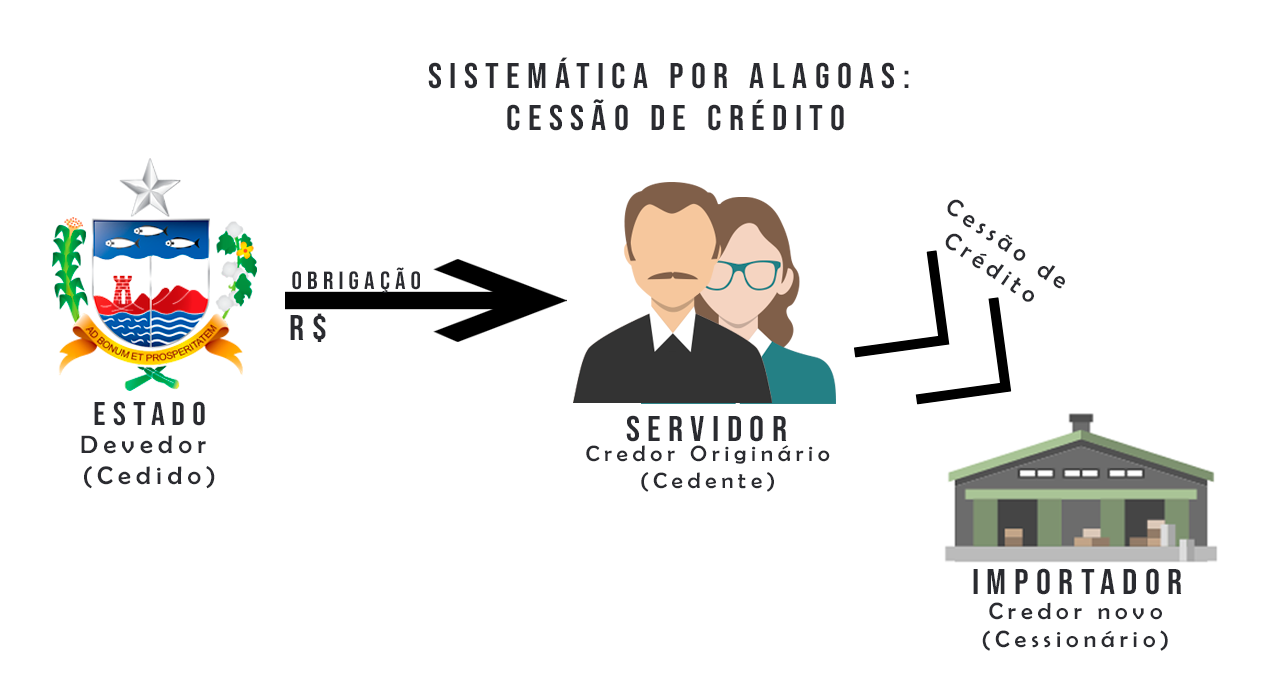

O Estado de Alagoas foi um dos membros da federação mais afetados, o que acabou por gerar uma dívida para com os servidores públicos estaduais que se viram sem condições para garantir sua subsistência.

Desse modo, eles entraram com uma Ação Judicial em face do Estado, o que resultou na derrota de Alagoas nos tribunais. Mas, mesmo com a decisão favorável, o Estado não tinha condições para pagar os servidores.

Sendo assim, para garantir o pagamento e ainda incentivar a vinda de empresas para Alagoas, foi publicada a Lei Estadual nº 6.410/2003, regulamentada pelo Decreto 1.738/2003.

Através desses atos normativos, tornou-se permitida a possibilidade de uma empresa importadora fazer um contrato privado com o servidor público, credor do Estado, sendo possível que através da cessão de crédito a importadora possa assumir a posição de credor do Estado.

De forma simples, o que acontece de fato é uma compra do crédito que o servidor tem direito a receber.

A vantagem para a empresa importadora é que essa compra será feita com deságio, significando um verdadeiro desconto. A empresa adquirirá o crédito e pagará bem menos por ele.

Em um exemplo simples: podemos pensar que o Estado deve R$ 400,00 para o servidor, mas não tem condições de pagar. Para poder receber o pagamento ainda em vida, o servidor faz um negócio com a importadora que tem interesse no crédito.

Continuando, essa empresa oferece R$ 200,00 e o servidor aceita. Sendo assim, a importadora terá pago R$ 200,00 e recebeu R$ 400,00 de crédito.

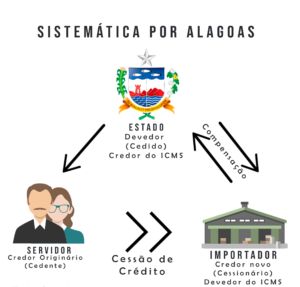

Com isso em mente podemos continuar, sabendo que a legislação alagoana permite que o pagamento do tributo seja feito com créditos judiciais em face do Estado de Alagoas.

Além disso, essa possibilidade também está amparada pelo Código Tributário Nacional em seu art. 170, que trata sobre a autorização da compensação de créditos tributários com créditos judiciais.

Igualmente a Constituição assegura a prática através do seu art. 100, §13, falando que o credor pode ceder seus créditos em precatórios a terceiros. Assim, o servidor pode ceder seus créditos a importadora.

Desse modo, a empresa que assumiu os créditos judiciais, antes devidos aos servidores, poderá quitar seus débitos tributários compensando com os créditos adquiridos.

Soma-se a isso que todo o procedimento é certificado pela Procuradoria Geral do Estado (PGE/AL) e pela SEFAZ/AL.

Outra vantagem da Sistemática Alagoana é que o ICMS é diferido, isso é, ele não será pago na entrada da mercadoria, mas sim na saída da mesma.

Isso significa que na prática não há o desembolso da empresa no momento da importação, mas somente na venda ou transferência interestadual.

Além das vantagens citadas, acresce-se que o desembaraço pode ocorrer em qualquer porto do país, não necessitando que a mercadoria entre no território de Alagoas de forma física.

Esse é um procedimento administrativo, seguro e ágil, que possibilita a quitação do ICMS de forma imediata e integral.

https://www.youtube.com/watch?v=ZAZYRRRjOio

E os custos iniciais para usufruir da sistemática são baixos, sendo necessária a abertura de uma filial em Alagoas, o aluguel de espaço em operador logístico e aluguel mensal de uma sala, o que atualmente custa aproximadamente R$ 1.000,00.

Vale dizer que a Sistemática de Importação por Alagoas existe a mais de 17 anos e deve continuar por muitas décadas, por ser benéfica aos servidores, aos importadores e ao Estado.

Também é fator contribuidor que se estima que o volume de crédito em 2003, quando a sistemática foi criada, era de R$ 8 bilhões, e hoje estima-se que o crédito esteja em torno de R$ 20 bilhões.

Em resumo, esse é um sistema inovador e que beneficia todos os envolvidos, e que possibilitará que sua empresa tenha um diferencial competitivo frente aos concorrentes.

Com uma expressiva redução nos custos de importação, será possível reduzir o preço final da mercadoria e assim aumentar as vendas e o consequente lucro, que possibilitará espaço para novos investimentos.

De modo simples, temos o Estado que deve ao servidor público e que não tem condições de pagar. A importadora assume o lugar do servidor público e o paga por isso, com um desconto significativo, e utiliza os créditos adquiridos para pagar os débitos referentes ao ICMS.

É uma operação simples, segura, rápida e que trará expressivo retorno para sua empresa importadora, e assim, portas serão abertas para que você possa dominar parte do mercado nordestino de energia solar.

Nós da XPOENTS estamos ansiosos para auxiliar nesse grande passo rumo ao destaque competitivo. Entre em contato conosco para conhecer mais sobre o procedimento e vantagens que vão além das citadas nesse artigo.

Compare e saiba qual é a mais vantajosa para você:

5/5