Supremo volta a analisar ICMS na importação

Há, por enquanto, somente o voto do relator, o ministro Edson Fachin, que beneficia as empresas.

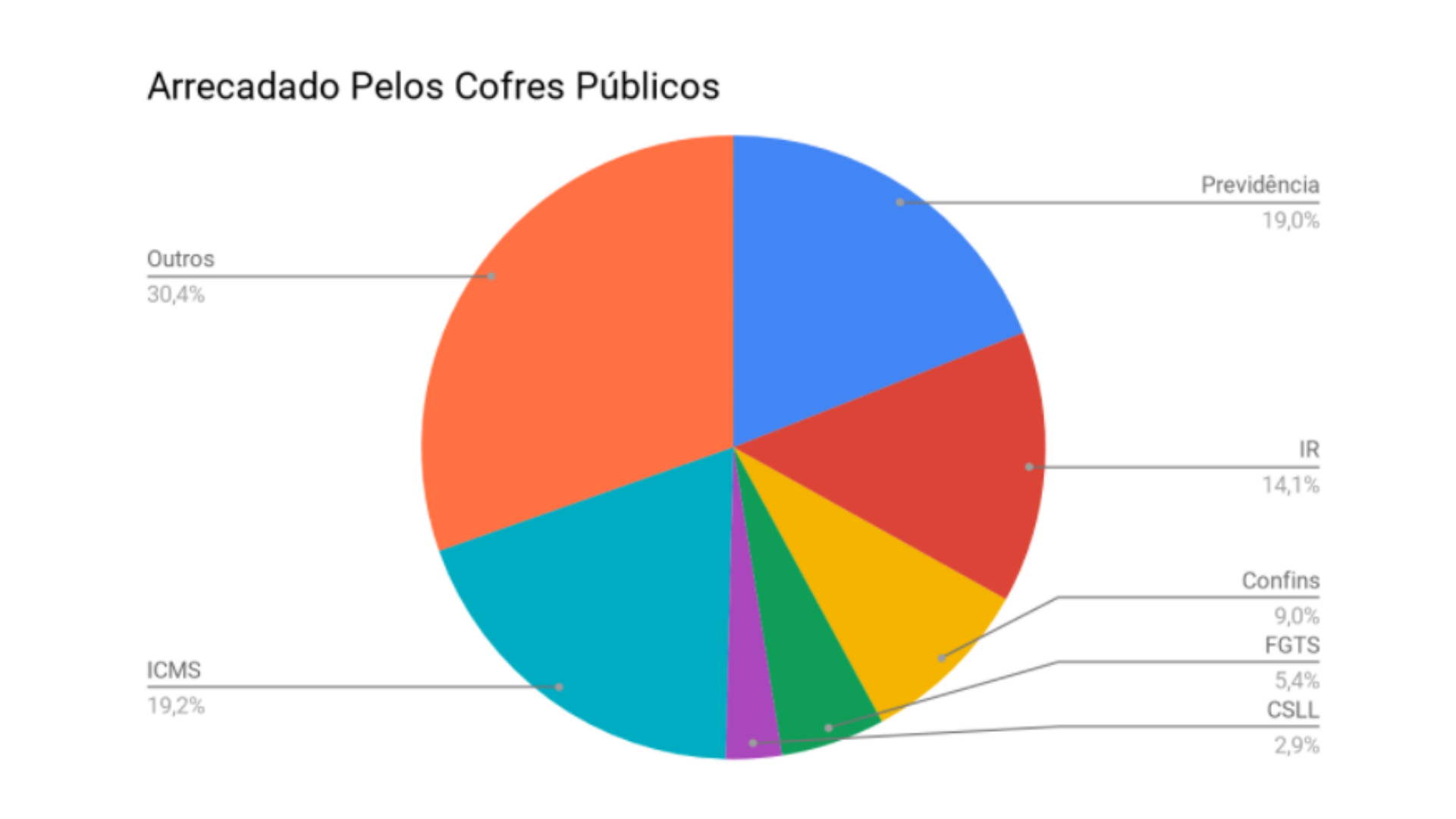

Novos (e velhos) detalhes do ICMS na importação

Entenda, de maneira simples, o passo a passo para descobrir a real alíquota de ICMS que a sua empresa deverá pagar nas importações.

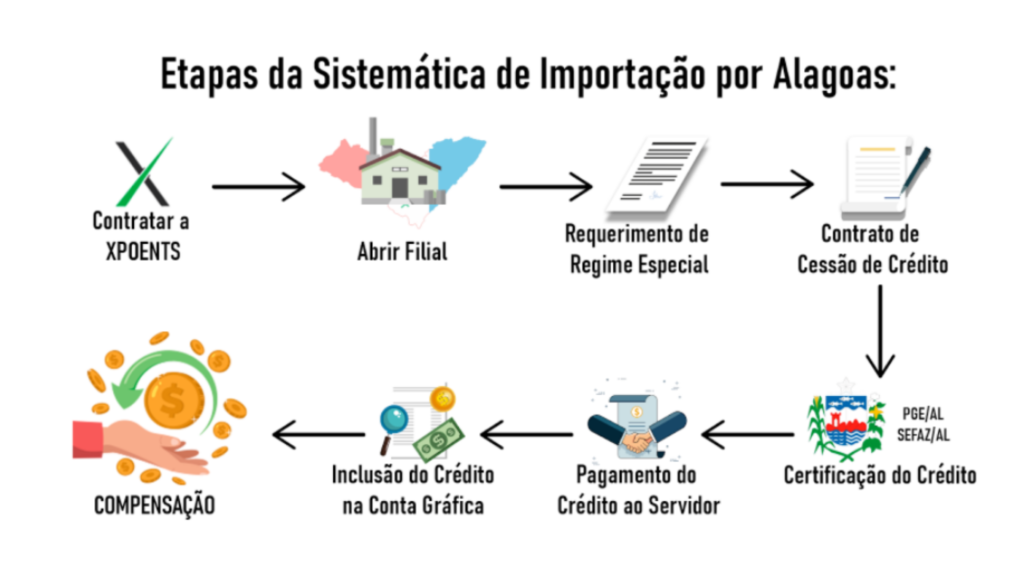

Importar Por Alagoas é a Melhor Forma de Reduzir Custos de Importação

Como a Sistemática de Importação de Alagoas pode ajudar as empresas que importam para o seu ativo permanente a economizar até 20% do valor total de suas operações.

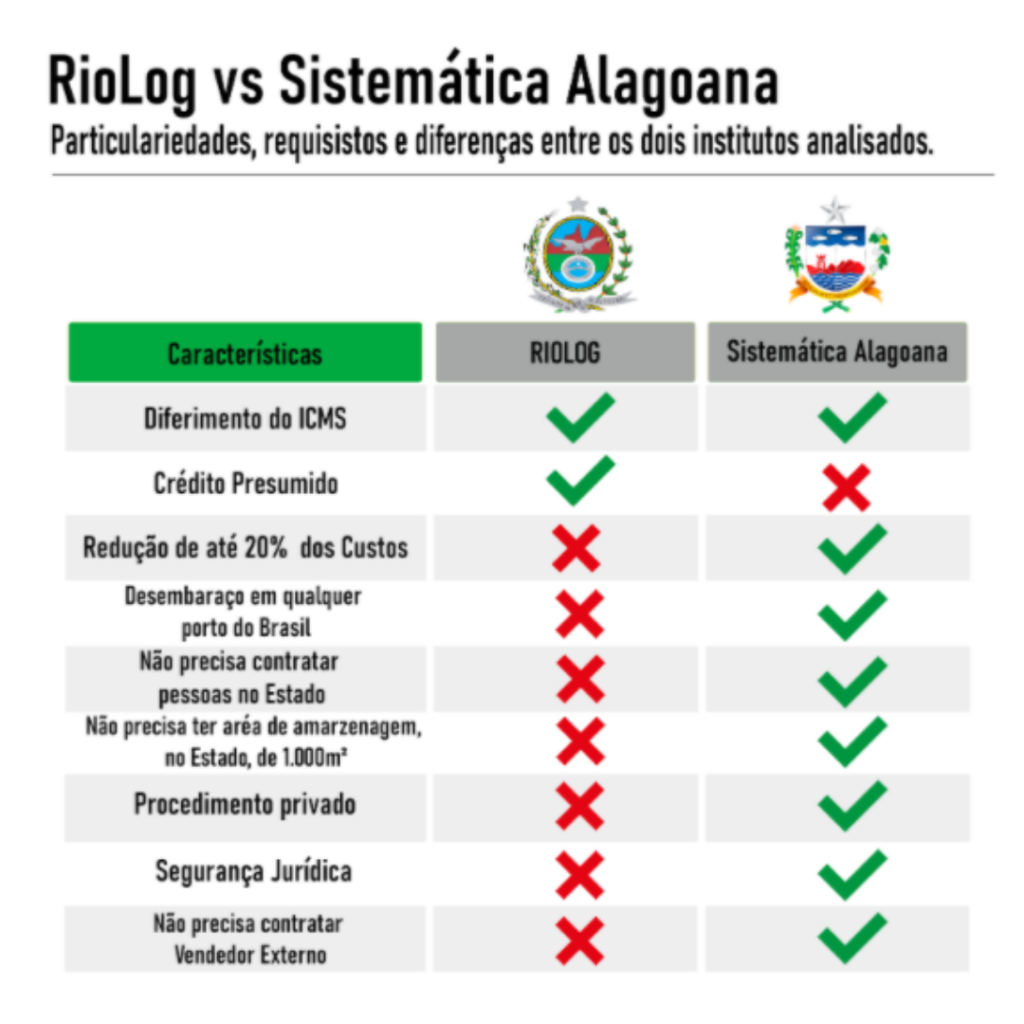

Como melhorar o faturamento das empresas importadoras

Conheça a sistemática que fará sua empresa diminuir gastos desnecessários.

Reforma Tributária Multas 2027

Introdução à Reforma Tributária multas 2027 e impacto para importadores Inicialmente, a Receita Federal confirmou que não aplicará multas por falhas no destaque de tributos

Programa OEA Receita Federal: impacto da reestruturação para importadores

Introdução ao Programa OEA Receita Federal e impacto no comércio exterior Inicialmente, a Receita Federal reestruturou o Programa OEA Receita Federal, alterando regras de conformidade

Reforma Tributária multas 2027: impactos na importação e adaptação estratégica

Introdução à Reforma Tributária multas 2027 e impacto para importadores Inicialmente, a Receita Federal confirmou que não aplicará multas por falhas no destaque de tributos

Simples Nacional na Importação: Nova Janela em Setembro Impacta Planejamento para 2027

Simples Nacional na importação: resolução antecipa decisão para setembro de 2026 Assim, a nova regra do Simples Nacional na importação alterou o calendário de definição da carga

Receita Federal notifica devedores contumazes: alerta para importadores e devedor contumaz

Introdução sobre Receita Federal e devedor contumaz para importadores Inicialmente, a Receita Federal notifica devedores contumazes com dívidas superiores a R$ 15 milhões enquadrados como

Regulamento do IBS e CBS Aprovado: Impactos Diretos para Importadores

O novo cenário competitivo e as cadeias globais na Reforma Tributária na Importação Logo na largada, a Reforma Tributária na Importação já reposiciona o Brasil no tabuleiro