Camex zera imposto de importação

O Comitê-Executivo de Gestão da Câmara de Comércio Exterior (Camex) decidiu zerar o Imposto de Importação de seringas e agulhas hospitalares. A redução foi antecipada pelo jornal O Estado de S. Paulo e pelo Broadcast(sistema de notícias em tempo real do Grupo Estado) na segunda-feira, 4. Até agora, a importação desses produtos pagava alíquota de 16%.

Em reunião extraordinária, o comitê decidiu suspender também a aplicação de uma sobretaxa que vinha sendo cobrada sobre a compra de seringas descartáveis originárias da China a título de direito antidumping, que ocorre quando há suspeita de concorrência desleal. Nos dois casos, as reduções valem até 30 de junho de 2021.

Doria aprova fim da isenção do ICMS para setor da Saúde

A medida pode impactar em aumento de 18% de medicamentos e equipamentos hospitalares.

O comitê da Camex é formado por ministros da Economia, Relações Exteriores, Agricultura e outros representantes dessas pastas e da Presidência da República.

Desde o início da pandemia, o governo zerou a alíquota de importação de 303 produtos relacionados ao combate ao coronavírus, como álcool em gel, máscaras e luvas. Até agora, porém, a redução não havia atingido os materiais necessários para vacinar a população.

“O governo brasileiro monitora e promove ajustes na mencionada lista (de reduções tarifárias temporárias), tendo em conta a avaliação das circunstâncias epidemiológicas verificadas no país”, disse nota do Ministério da Economia.

Alerta

A indústria nacional de produtos hospitalares alerta o governo desde julho sobre a necessidade de planejar a compra desses insumos. Neste domingo, 3, o governo restringiu a exportação de seringas e agulhas do Brasil. Uma portaria da Secretaria de Comércio Exterior (Secex) determinou que a venda destes produtos para outros países precisará de uma “licença especial”. Respiradores pulmonares, máscaras, luvas e outros equipamentos usados na resposta à pandemia já exigiam este tipo de aval do governo para serem exportados.

Zerar o imposto de importação terá um efeito muito mais significativo do que a restrição de exportações. De acordo com dados da Secretaria de Comércio Exterior, em 2020, o Brasil importou US$ 49,531 milhões em agulhas e seringas como as que devem ter a alíquota agora zerada. Foram US$ 61,932 milhões comprados em 2019.

Já as exportações são bem menos significativas: foram US$ 4,373 milhões em 2020 e US$ 4,641 milhões em 2019.

Bolsonaro diz que só adquire seringa com “preço normal”

Bolsonaro seringa com preço normal

Após postergar a compra de seringas para a vacinação contra covid-19, o presidente Jair Bolsonaro (sem partido) disse hoje que o Ministério da Saúde suspendeu a aquisição do material “até que os preços voltem à normalidade”.

Sem apresentar detalhes, ele acrescentou que os estados e municípios têm estoques do material para o início da imunização.

Governo zera imposto de importação de vacinas contra covid-19

Uma nova resolução publicada nesta quinta-feira prorroga a isenção até o dia 30 de outubro de 2020.

Na semana passada, o Ministério da Saúde fracassou na primeira tentativa de comprar seringas e agulhas para a imunização. Dos 331 milhões de unidades que a pasta tem a intenção de comprar, só conseguiu oferta para adquirir 7,9 milhões no pregão eletrônico. O número corresponde a cerca de 2,4% do total de unidades que desejava adquirir. Para os fabricantes, os preços apresentados pelo governo estavam “extremamente defasados da realidade”.

"Como houve interesse do Ministério da Saúde em adquirir seringas para seu estoque regulador, os preços dispararam e o MS suspendeu a compra até que os preços voltem à normalidade", escreveu o presidente em uma rede social.

“Estados e municípios têm estoques de seringas para o início das vacinações, já que a quantidade de vacinas num primeiro momento não é grande.”

A compra de seringas e agulhas costuma ser feita por estados e municípios. Durante a pandemia, porém, o ministério decidiu centralizar estes insumos.

Após o fracasso na primeira tentativa de compra, a pasta informou na última segunda-feira (4) que preparava novos pregões para adquirir os insumos, com previsão de licitações ainda em janeiro, segundo reportagem da Folha de S.Paulo.

Procurado, o ministério não se manifestou a respeito da declaração do presidente.

Saúde negocia requisição de estoques excedentes

O Ministério da Saúde também fez uma requisição de estoques excedentes destes produtos na indústria nacional. A expectativa é garantir a entrega de 30 milhões de unidades em janeiro.

Além da requisição dos estoques, o governo federal também restringiu a exportação dos produtos.

Em perfis institucionais nas redes sociais, o ministério chamou de “fake news” notícias sobre o desempenho do governo na busca por seringas. A indústria nacional de produtos hospitalares alerta o ministério desde julho sobre a necessidade de planejar a compra desses insumos.

A Abimo (Associação Brasileira da Indústria de Artigos e Equipamentos Médicos e Odontológicos) diz que não haverá falta de seringas no Brasil para a vacinação contra a covid-19.

Segundo as empresas, há um intervalo de 30 a 45 dias entre a compra e a entrega do material, mas é possível fazer rearranjos em estoques para reduzir esse período.

A publicação de Bolsonaro nesta quarta surpreendeu a associação. “Tivemos uma reunião na segunda-feira (4) com o Ministério da Saúde, e esse tema não tinha sido comentado”, disse ao UOL Paulo Henrique Fraccaro, superintendente da Abimo. “Mas, sim, que o próximo pregão estaria no ar entre uma e duas semanas e com o preço de referência atualizado.”

Fraccaro diz não saber se a posição do presidente pode impactar o plano de vacinação contra a covid-19. “Nem posso dizer isso porque, se os estados tiverem estoque de seringas, ela não ficará em xeque”, afirma ele, deixando claro que não tem informações sobre a reserva dos governos federal e estaduais.

Governo federal reduz a zero alíquota de importação de revólveres e pistolas

Medida entra em vigor em 1º de janeiro de 2021. Gestão do presidente Jair Bolsonaro tem flexibilizado o acesso a armas desde o início do mandato.

O superintendente também aponta que os preços não devem voltar ao normal tão cedo. “Há uma inflação natural quando a demanda aumenta.”

Chegada e aprovação das vacinas

O governo federal trabalha com a possibilidade da chegada, ainda neste mês, da vacina da farmacêutica AstraZeneca, feita em parceria com a universidade de Oxford. No Brasil, a produção ficará a cargo da Fiocuz (Fundação Oswaldo Cruz), com previsão de 210 milhões de doses em 2021. A Anvisa (Agência Nacional de Vigilância Sanitária) já aprovou a importação de 2 milhões de doses do imunizante.

Em São Paulo, o governador João Doria (PSDB) promete começar a vacinação no próximo dia 25, com a CoronaVac, vacina desenvolvida pelo laboratório chinês Sinovac em parceria com o Instituto Butantan, que está sendo produzida na capital paulista. A administração estadual afirma que já adquiriu 71 milhões de seringas e agulhas para a imunização —o número representa 71% da previsão inicial do tucano.

Para que as vacinas sejam aplicadas, é necessária aprovação da Anvisa. Até agora, a agência não registrou nenhum imunizante contra a covid-19.

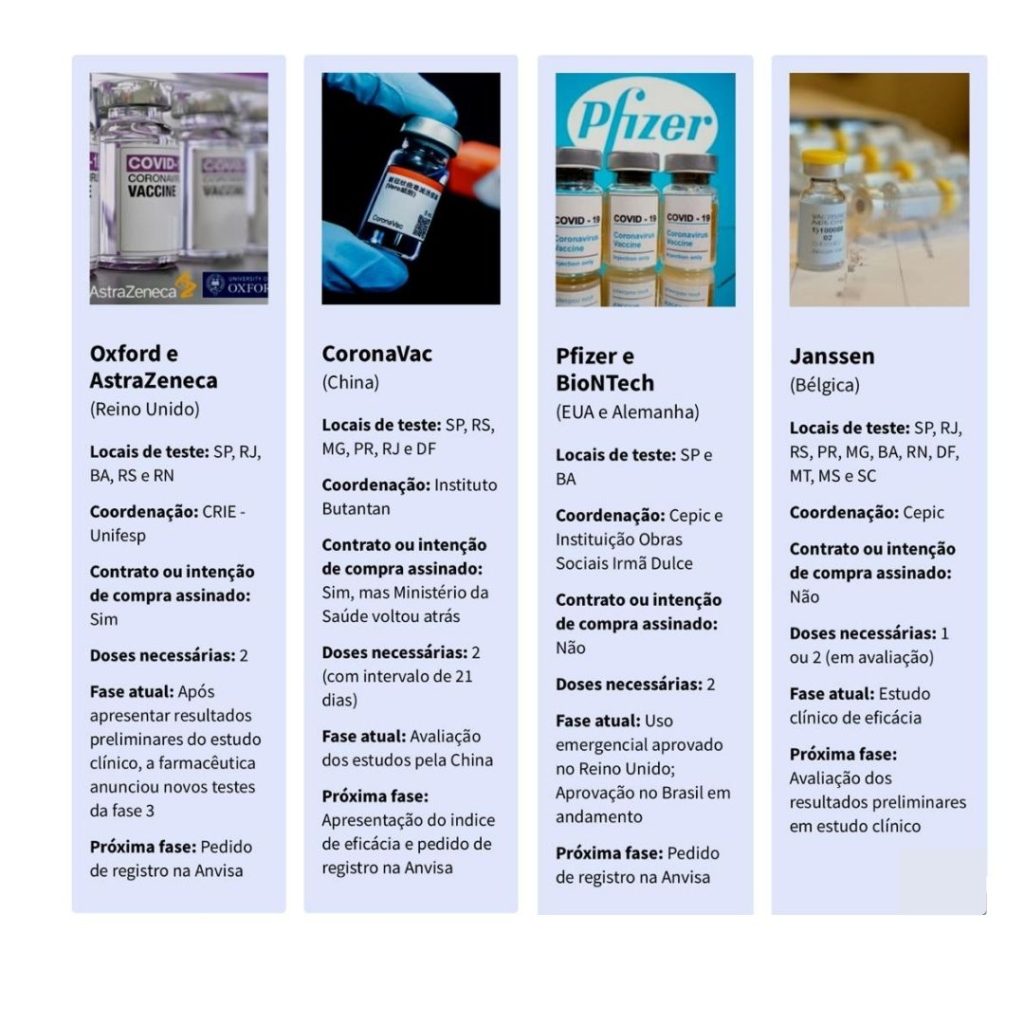

Vacinas em teste no Brasil

Fonte: UOL

Bolsonaro seringa com preço normal

Bolsonaro seringa com preço normal

Fonte: ISTOÉ Dinheiro

Camex zera imposto de importação