Sabemos o quanto o alto custo causado por impostos às empresas afeta no desempenho de suas atividades. Isso fica ainda mais visível quando observamos a cobrança do ICMS, principalmente quando a operação exige o pagamento de modo antecipado e/ou do DIFAL, maneiras de recolhimento tributário que vamos entender mais a partir deste texto.

Não há dúvidas que esse imposto estadual é um dos mais importantes, não somente para a arrecadação dos estados, mas também é um tributo essencial para os cofres públicos do país.

Devido a sua incidência geral sobre operações de circulação de mercadorias e serviços, esse imposto está presente em toda a cadeia de produção de mercadorias, assim, surge a necessidade de pagar ICMS desde o produtor até o consumidor final, o que pode gerar uma elevação nos preços dos produtos.

Por isso, compreender as situações em que há a incidência de ICMS e suas espécies é fundamental para o empreendedor que busca planejamento e crescimento do seu negócio. Levando isso em consideração, não te deixaremos desinformado e neste texto abordaremos os principais tópicos sobre o ICMS na modalidade antecipada e o Diferencial de Alíquota.

Antes disso, porém, explicaremos sobre um conceito fundamental para a repartição de receitas entre os Estados, o federalismo fiscal. Logo depois, passaremos a abordar sobre o ICMS e seus elementos.

Nas partes seguintes examinaremos mais especificamente sobre os temas centrais do texto. E, por fim, mostraremos uma ferramenta que pode auxiliar na redução de até 20% dos custos com tributos na importação. Acompanhe a leitura para saber mais.

Federalismo Fiscal

O Sistema Tributário Brasileiro fundado no federalismo brasileiro define competência para a cobrança de impostos e repartição de receita da arrecadação destes tributos entre os entes federativos.

Dessa maneira, o federalismo se mostra quanto à distribuição de competência da União, dos Estados e Municípios para a cobrança de determinados impostos.

Se por um lado não há como negar a importância da arrecadação de tributos para o funcionamento do aparelho estatal, bem como dos projetos sociais instituídos nos planos de governo que possibilitam o acesso aos direitos, realizando a ligação entre direito tributário e a efetivação de direitos.

Por outro lado, essa arrecadação, muitas vezes, é excessiva e desequilibrada para o ente federal que poderá arrecadar mais que outros. Visando impedir esse desequilíbrio, o federalismo fiscal traz a repartição de receitas entre os entes do pacto federal.

No caso da repartição de receitas da arrecadação, essa tem a finalidade de distribuir a renda dos tributos, havendo um repasse de tributos da união para estados e municípios, com vista a efetivar o federalismo fiscal, espécie de cooperação econômica com o objetivo de concretizar ideais democráticos.

No mesmo objetivo de garantir o equilíbrio entres as regiões surgiu o diferencial de alíquotas de ICMS (DIFAL) que iremos compreender mais sobre ele nos momentos seguintes do texto. Antes, porém, vamos entender o que é ICMS, como funciona a cobrança desse imposto. Acompanhe a leitura do texto!

ICMS

O ICMS é o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços, está previsto no texto constitucional, no artigo 155, no inciso II.

Nesse sentido, no texto constitucional, o legislador atribui que a regulação do referido imposto deveria ocorrer através de Lei Complementar, assim, posteriormente foi editada a Lei Complementar nº 87/96, conhecida como Lei Kandir.

Como se sabe, esse é um tributo de competência estadual que possui uma ampla abrangência de incidência, podendo ser cobrado sobre a operação com mercadoria ou bens e prestação de serviços, ainda que iniciados no exterior.

Para Roque Carrazza, a sigla ICMS alberga atualmente pelo menos cinco impostos diferentes ou cinco núcleos distintos de incidência:

i) o imposto sobre operações mercantis (operações relativas à circulação de mercadorias);

ii) o imposto sobre serviços de transporte interestadual e intermunicipal;

iii) o imposto sobre serviços de comunicação;

iv) o imposto sobre produção, importação, circulação, distribuição ou consumo de lubrificantes e combustíveis líquidos e gasosos e de energia elétrica; e

v) o imposto sobre a extração, circulação, distribuição ou consumo de minerais.

Desse modo, podemos dizer que esse imposto que se apresenta através desses cinco núcleos distintos, tem como fato gerador as operações de circulação de mercadorias.

Também é um imposto que possui algumas características específicas, como a não cumulatividade e a seletividade. Se você busca aprofundar mais sobre o tema, recomendamos a leitura: A Não Cumulatividade Tributária nas Importações (xpoents.com.br)

Vamos entender mais um pouco sobre a incidência do ICMS a seguir, continue a leitura.

Tipos de ICMS

As cinco hipóteses descritas pelo doutrinador caracterizam o ICMS, que muitas vezes é denominado de geral, para apontar a incidência do imposto ao longo da cadeia quando é realizada alguma das operações previstas.

Ademais, o ICMS incide também nas operações de comércio exterior, nas quais há a entrada de mercadoria estrangeira em território nacional, o ICMS-Importação.

Dessa maneira, o imposto incide no momento do desembaraço aduaneiro. Nesse ponto, não poderemos deixar de destacar que serviços também podem ser tributados, ainda que iniciados no exterior.

Diz-se geral a incidência de ICMS nessas hipóteses já demonstradas, ainda que envolva operações no comércio exterior. Entretanto, o ICMS poderá ter sua arrecadação na modalidade antecipada ou devido à substituição tributária, ou no caso da cobrança do Diferencial de Alíquota.

A substituição tributária ocorre principalmente nas situações de cadeias produtivas longas, onde o fisco encontra dificuldades de cobrar o ICMS em cada etapa, como, por exemplo, nas cadeias do setor automobilístico. É o caso dos tributos plurifásicos, ou seja, os tributos que incidem várias vezes no decorrer da cadeia de circulação de uma determinada mercadoria ou serviço.

Com isso, um contribuinte envolvido na cadeia ficará responsável pelo pagamento do tributo ao estado. Desse modo, a fiscalização do recolhimento do ICMS ficará centralizada nesse contribuinte determinado.

Essa condição de substituição tributária depende do produto envolvido na operação, logo, para saber se deve pagar o ICMS por substituição tributária, o contribuinte precisa saber se o produto está enquadrado nas hipóteses de substituição tributária e se a legislação atribui a ele a competência pelo recolhimento e pagamento na modalidade de ST.

Referente ao Diferencial de Alíquota e o ICMS Antecipado, a seguir abordaremos com maior profundidade essas questões para que você importador possa compreender melhor.

DIFAL

DIFAL é a sigla utilizada para Diferencial de Alíquota, que consiste em um instrumento utilizado para equilibrar a arrecadação nas operações entre Estados. Não é um novo imposto, bem como sua incidência não aparecerá em documentos fiscais, como nota fiscal.

Por muito tempo foi regulado por convênio, até que se iniciou uma discussão acerca da necessidade de ser regulado por meio de Lei. Dessa maneira, foi editada a Lei Complementar Nº 190 de 2022.

A incidência do DIFAL ocorre quando há uma venda interestadual que encerra a cadeia de produção da mercadoria ou da prestação de serviços. Esse instrumento sofreu uma modificação a partir de 2015 devido ao comércio eletrônico (e-commerce).

Para regular o e-commerce, foi incluído na CF o seguinte texto, por meio da EC 87/2015:

VII – nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

Não se imaginava os rumos que a internet alcançaria ao longo dos anos, principalmente no que se refere às relações sociais e avanços econômicos, desta forma esses avanços são bem visíveis em relação ao comércio eletrônico.

Na edição da Constituição de 88, o legislador não tinha como visualizar que uma ferramenta poderia transformar a configuração do comércio interestadual, principalmente em uma modalidade não presencial, distante do comum ao tempo da criação da norma.

Desse modo, percebe-se que por não ter essa preocupação em um possível desequilíbrio de regiões devido ao baixo volume das operações, o texto constitucional adotou a forma de repartição do ICMS denominada de regime exclusivo da origem.

Devido a isso, quando ocorria alguma operação interestadual, aplicava-se a alíquota interna do estado que havia a saída da mercadoria, nesse sentido, somente o estado que produzia o bem ou ofertava o serviço recolhia o ICMS.

Por outro lado, o outro estado em que a mercadoria estava ingressando nada recolhia desta entrada, ficando prejudicado pela ausência de recolhimento que poderia ocorrer caso o contribuinte tivesse adquirido a mercadoria dentro do estado. Entretanto, por não ocorrer com frequência, não provocava desequilíbrio algum entre os estados.

Posteriormente, com a expansão do comércio eletrônico, essa hipótese de transferência interestadual de modo não presencial tornou-se essencialmente atraente para os consumidores.

Essa maior ocorrência começou a proporcionar desequilíbrio, uma vez que escancarou um conflito regional, tendo em vista que os estados favorecidos com o recolhimento na origem, na sua grande maioria, já eram produtores, com o pátio industrial mais bem desenvolvido.

De outro modo, o destino dos produtos e serviços, em regra, eram os estados situados nas regiões Norte, Nordeste e Centro-Oeste, o que ocasionava perda de arrecadação do ICMS, tanto em decorrência da redução das operações de vendas internas (tradicionais), as quais seriam tributadas por meio da alíquota interna, como em razão da redução do recolhimento do ICMS antecipado, cobrado por alguns Estados.

Diante dessa perda de arrecadação, iniciou-se um episódio denominado como “guerra fiscal virtual”, a partir do qual os estados afetados se organizaram para a criação de legislações tributárias estaduais para exigência, nas operações interestaduais não presenciais, do diferencial de alíquotas do ICMS de consumidores finais não contribuintes do imposto.

Em verdade, o legislador constituinte, preocupado com as disparidades regionais existentes no país, acabou por criar, para a hipótese em que o remetente e destinatário estivessem situados em Estados distintos, um sistema misto de repartição de receita do ICMS, que entrou no ordenamento a partir da edição da Emenda n.º 87 de 2015.

Desse modo, a repartição da receita do ICMS entre os Estados produtores e consumidores, bem como para autorizar a instituição de novo DIFAL a ser aplicado às operações e prestações interestaduais que destinem bens ou serviços ao consumidor final, seja este contribuinte ou não do imposto.

Com o compartilhamento do imposto entre os Estados, não seria privilegiado apenas o Estado produtor, dessa forma, passou a reduzir as desigualdades regionais.

Quando será cobrado?

Em regra, o DIFAL será cobrado quando houver uma operação de venda interestadual para consumidor final, situação na qual não haverá mais movimentação do produto por uma cadeia.

Destaca-se que antes das modificações, esse regime de tributação antes da emenda era aplicado exclusivamente às operações interestaduais de bens ou serviços destinadas a consumidor final contribuinte do imposto.

A partir da modificação, o DIFAL passou a ser cobrado, a contribuinte final ou não do imposto.

Além da venda para consumidor final, o DIFAL será cobrado para operações interestaduais nas quais empresas comprar mercadorias para uso, consumo ou destinadas ao ativo imobilizado.

Podemos trazer também que haverá a cobrança do DIFAL na venda para consumidor final quando o produto estiver sujeito a substituição tributária.

Recolhimento

No tocante ao recolhimento do DIFAL, esse foi outro elemento alterado com a edição da EC 87/2015, com a mudança que inclui a cobrança para não contribuinte do imposto.

O recolhimento nada mais é que o termo utilizado para determinar que o imposto deve ser pago à autoridade competente.

Assim, dispões a EC 87/15:

VIII – a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto.

Desse modo, quando se tratar de venda a não contribuinte do imposto, a responsabilidade de recolhimento cabe ao vendedor. Já quando a venda final for para consumidor contribuinte, este ficará responsável pelo pagamento do diferencial de alíquota.

Repartição de Receitas

Outra modificação essencial foi sobre a regulação da repartição de receitas, previsto no Ato de Disposições Constitucionais Transitórias, no art. 99, que tem a seguinte redação:

Art. 99. Para efeito do disposto no inciso VII do § 2º do Art. 155, no caso de operações e prestações que destinem bens e serviços a consumidor final não contribuinte localizado em outro Estado, o imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino, na seguinte proporção:

I – para o ano de 2015: 20% (vinte por cento) para o Estado de destino e 80% (oitenta por cento) para o Estado de origem;

II – para o ano de 2016: 40% (quarenta por cento) para o Estado de destino e 60% (sessenta por cento) para o Estado de origem; II – para o ano de 2017: 60% (sessenta por cento) para o Estado de destino e 40% (quarenta por cento) para o Estado de origem; IV – para o ano de 2018: 80% (oitenta por cento) para o Estado de destino e 20% (vinte por cento) para o Estado de origem;

V – a partir do ano de 2019: 100% (cem por cento) para o Estado de destino.

Com isso, o legislador regulamentou o anterior cenário de desequilíbrio fiscal entre os estados, sendo que, a partir de 2029, a arrecadação passou a se destinar totalmente para o estado de destino.

Além disso, também pode ser adicionado a alíquota de ICMS, com o intuito de evitar desigualdades entre regiões, até dois pontos percentuais, destinado ao Fundo de Combate a Pobreza, previsto no art. 82 do ADCT.

Cálculo

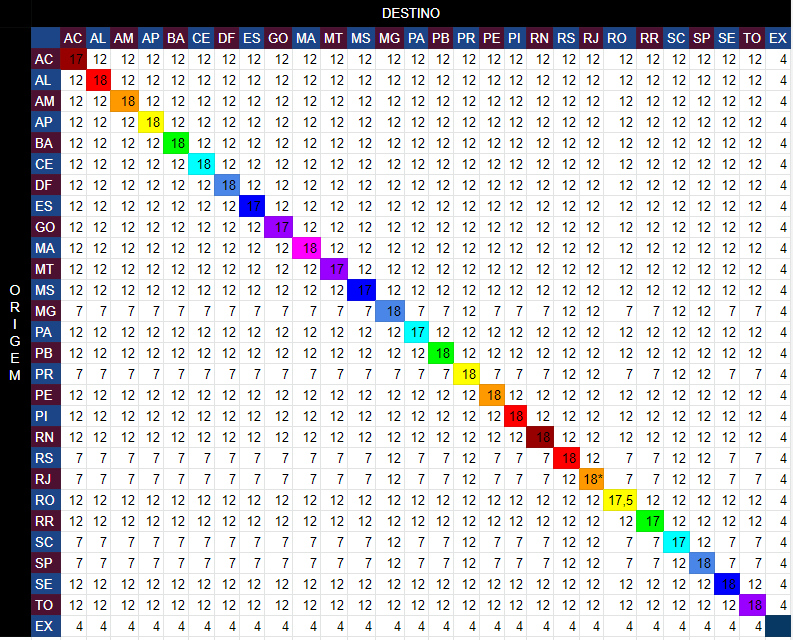

Sabendo de todas essas informações, agora te mostraremos como saber o valor referente ao pagamento de Diferencial de Alíquota. Bem, conforme o conceito do DIFAL, este é calculado para equilibrar a arrecadação de tributos entre estados que possuem alíquotas diferentes.

Assim, o valor do diferencial será obtido da diferença entre a alíquota interna do estado destinatário e a alíquota interestadual do estado remetente.

Os valores das operações interestaduais podem ser encontrados por meio da seguinte tabela:

Para calcular o DIFAL será preciso conhecer a base do ICMS e a alíquota interna e a interestadual. Assim, o cálculo é o seguinte:

| DIFAL = Base de Cálculo x (Alíquota Interna – Alíquota interestadual) |

Para demonstrar esse cálculo, imaginemos uma operação em que a base de cálculo é de R$ 1.000,00, e que a operação aconteça entre os estados de Alagoas e São Paulo.

Dessa forma, teremos o cálculo:

| DIFAL = Base de Cálculo do ICMS x (diferença entre as alíquotas %/100) DIFAL = R$ 1.000,00 x (18% – 7%/100) DIFAL = R$ 1.000,00 x (11%/100) DIFAL = R$ 1.000,00 x (1,1) DIFAL = R$ 110,00 |

Pagamento

O pagamento do diferencial de alíquotas é realizado de forma antecipada, isto é, deve ser pago no momento da entrada da mercadoria ao estado de destino. É possível que a depender da determinação da legislação do estado, o pagamento desse valor possa ser em um momento subsequente.

Apesar de ser chamado de pagamento antecipado, não se confunde no todo com o ICMS na modalidade antecipada. Vamos entender mais sobre essa outra forma no próximo tópico.

Antecipado

O ICMS Antecipado é uma forma de recolhimento do tributo que diz respeito à cobrança antecipada do ICMS, isto é, o imposto deve ser pago em um momento anterior ao fato que irá gerar a cobrança.

De modo mais concreto, podemos dizer que o recolhimento de ICMS de maneira antecipada, em geral, ocorre quando o contribuinte é obrigado a recolher o ICMS no momento da entrada das mercadorias para o estado em que está sendo destinada.

De acordo com a doutrina, o ICMS na forma antecipada pode apresentar duas espécies: o antecipado sem substituição tributária e a antecipação com substituição tributária.

Referente a espécie de antecipação com substituição tributária, se refere a modalidade de recolhimento de ICMS em que a legislação determina um contribuinte responsável para pagar o ICMS devido em toda a cadeia.

Conforme citamos em um momento anterior, essa forma de ICMS tem uma função atrelada ao auxílio da arrecadação por parte dos estados, vez que a responsabilidade atribuída ao contribuinte centraliza o pagamento do tributo devido em toda a cadeia produtiva em uma só sujeito, evitando desgastes do fisco para a cobrança ou até mesmo o não pagamento do imposto em razão da dificuldade de fiscalização.

Nessa operação em que há o recolhimento de ICMS antecipado com substituição tributária, trata-se da substituição denominada para frente. Nesse caso, o contribuinte determinado por lei (substituto) do produto sujeito a substituição tributária, deverá pagar antecipadamente o tributo em razão de situações que ainda não aconteceram e que não serão praticadas por este responsável.

Há uma presunção da ocorrência do fato gerador de tributo, devendo este substituto pagar antecipado o tributo que será somente devido por operação futura, por isso, esse valor a ser pago também será uma presunção, ou seja, será calculado com base na suposição de que o fisco acredita que será o valor final da mercadoria.

Diferente disso, na outra espécie de antecipação tributária, que ocorre sem substituição tributária, a cobrança antecipada é de responsabilidade de ato praticado pelo próprio contribuinte, com o fato de que ocorre em momento anterior à realização do fato.

Essa cobrança antecipada pode causar um impacto nas contas de empresas que não possuem um planejamento tributário, podendo ser surpreendida por essa necessidade de pagar o tributo antecipadamente.

Por isso, é essencial entender como a cobrança antecipada de ICMS sem substituição, além de ser fundamental compreender como ela influencia no seu próprio negócio.

Dessa forma, é indispensável possuir uma equipe competente que possa suprir essa necessidade de conhecimento técnico, bem como auxiliar nas operações decorrentes da empresa.

Além do mais, é interessante que você empreendedor possa contar com uma ferramenta de redução de custos tributários e que possa auxiliar sua empresa a reduzir os impactos sofridos com a antecipação e a cobrança do Diferencial de Alíquotas.

Nesse ponto, achamos essencial que você saiba que existe uma ferramenta que poderá ajudar o empreendedor a reduzir esse impacto na empresa e poderá ainda ajudar no crescimento. Essa ferramenta são os benefícios fiscais, que você empreendedor poderá conhecer um pouco mais no próximo tópico deste texto.

Reduza os Impactos da Tributação: Adote um Benefício Fiscal

Como vimos, a base de cálculo do ICMS abrange uma série de outros tributos, inclusive o ICMS na importação, além desse outros tributos incidem na operação. Por isso, é interessante para o importador reduzir custos com essa operação, podendo visualizar essa redução através de um planejamento tributário. Se você tem interesse em saber mais sobre os tributos que incidem na importação, recomendamos a leitura do seguinte artigo: Você Sabe Quais os Tributos Incidentes na Importação? (xpoents.com.br).

Uma dessas possibilidades é utilizar regimes especiais, destacando-se os benefícios fiscais, que seguindo os parâmetros do direito, proporciona economia para sua empresa.

Os benefícios são criados e desenvolvidos pelo estado brasileiro com a finalidade de estimular algum setor, atividade econômica ou a região. Nesse sentido, são oferecidas vantagens para atrair empresas do ramo que se pretende ofertar o benefício.

Dessa forma, o benefício pode trazer uma vantagem direta, com a redução de alíquota de determinado imposto ou da redução da base de cálculo utilizada para quantificar o valor a ser pago.

A partir da redução do imposto, é possível adquirir um produto mais barato, isso pode proporcionar uma economia e maior lucratividade com a venda do produto, sendo uma maneira de ter um diferencial competitivo.

Como também pode oferecer um menor custo de forma indireta, pois a redução de custos pode facilitar a gestão da empresa e ter mais caixa disponível para investir em outra área da empresa.

Benefício Fiscal de Alagoas: o Melhor Benefício para a Sua Empresa

Um desses benefícios que merece destaque é o do estado de Alagoas, nesse contexto, não é necessária a entrada física da mercadoria para que se obtenha o benefício, podendo a mercadoria ser desembaraçada em qualquer porto ou aeroporto do Brasil.

Em Alagoas, a redução pode ser de até 90% dos custos com ICMS, o que representa mais de 20% dos custos nas operações de importação. Isso faz com que o produto possa chegar ao importador com um preço muito baixo quando comparado ao valor de mercado.

Nesse caso, o importador concilia um produto de boa qualidade, ao mesmo tempo que oferece a mercadoria com um valor atrativo para os clientes. Utilizar o benefício, então, pode ser uma ferramenta se você busca um destaque e crescimento para sua empresa.

Para fazer a utilização do benefício é essencial adotar um planejamento tributário e logístico mais adequado a realidade da sua empresa e limitações.

Esse planejamento irá auxiliar na operação, conhecer a empresa e apontar o melhor caminho a ser percorrido, de modo a obter o máximo de redução de custos e de tempo.

Posto isso, são várias as vantagens para a importação utilizando o Benefício Fiscal de Alagoas, devendo-se observar os procedimentos técnicos necessários através de uma empresa especialista em Benefício Fiscal para garantir o sucesso e conquistar a liderança do mercado.

Sendo assim, o Benefício Fiscal de Alagoas é seguro e pode ser facilmente aplicável à sua operação, devendo ser bem planejada e executada, além disso, atua dentro das balizas jurídicas, com a segurança jurídica, reduzindo os riscos com à importação.

Nós da XPOENTS sabemos bem as dificuldades que todo importador enfrenta diariamente para manter preços competitivos no mercado. Trabalhamos há mais de 18 anos com o Benefício Fiscal de Alagoas e contamos com parceiros no Comércio Exterior que podem facilitar sua importação com segurança jurídica e redução de custos efetiva. Devemos então planejar bem os custos logísticos, operacionais e cambiais, buscando obter o melhor desenho de operação para você. Restaram dúvidas? Ficou interessado(a) em saber mais sobre o Benefício Fiscal de Alagoas para Redução de Custos nas Importações? Nós estamos aguardando seu contato para responder a todas as suas perguntas. Envie-nos um e-mail para [email protected] ou entre em contato através de nosso número: +55 82 3025.2408. E pelo WhatsApp: https://bit.ly/xpoents.