1. Introdução;

A globalização tem impulsionado o comércio internacional, tornando-o um fator crítico para o crescimento e competitividade das empresas brasileiras. No entanto, essa expansão também traz desafios, especialmente no que diz respeito à complexidade tributária do Brasil.

O sistema de impostos sobre a importação, que inclui o ICMS Antecipado e o DIFAL, impacta significativamente o custo das mercadorias e as margens de lucro das empresas. Este artigo visa explorar esses tributos e suas implicações, enfatizando a importância do Planejamento de Benefícios Fiscais para Importação (PBFI) para minimizar os impactos financeiros.

2. ICMS na importação;

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo que incide sobre a movimentação de mercadorias, incluindo importações. Na importação, o ICMS é cobrado no momento do desembaraço aduaneiro, o que significa que o importador deve calcular e pagar esse imposto antes que a mercadoria possa ser comercializada. Essa exigência tributária assegura que produtos importados não sejam favorecidos em relação aos produtos nacionais, mantendo a equidade no mercado.

2.1. Incidência do ICMS na importação.

O cálculo do ICMS na importação considera o valor da mercadoria, acrescido de todos os custos até o desembarque, como frete e seguro. Essa metodologia busca garantir que a carga tributária sobre os produtos importados seja equivalente àquela aplicada a produtos fabricados internamente. A incidência do ICMS é um ponto crítico, pois qualquer aumento no custo tributário pode impactar diretamente o preço final ao consumidor, afetando a competitividade da empresa no mercado.

2.2. Importância do planejamento fiscal.

Um planejamento fiscal eficaz é crucial para as empresas que atuam no comércio internacional, especialmente em relação ao ICMS na importação. O Planejamento de Benefícios Fiscais para Importação (PBFI) pode ajudar as empresas a identificar oportunidades para minimizar sua carga tributária.

Ao otimizar a gestão fiscal, as empresas não apenas garantem compliance, mas também preservam seu capital de giro e potencializam sua competitividade em um ambiente de negócios desafiador.

3. DIFAL: Diferencial de alíquota;

O DIFAL (Diferencial de Alíquota) foi criado para equilibrar a arrecadação do ICMS entre os estados em operações interestaduais. Este tributo é relevante principalmente para as empresas que vendem produtos importados para consumidores finais localizados em outros estados, garantindo que ambos os estados – o de origem e o de destino – recebam parte da arrecadação.

A implementação do DIFAL busca reduzir desigualdades regionais na arrecadação de tributos.

3.1. Aplicação do DIFAL em operações de importação.

Com a promulgação da Emenda Constitucional 87/2015, o DIFAL tornou-se uma obrigação tributária significativa em operações que envolvem consumidores finais.

Essa mudança visou assegurar que o estado de destino também receba sua parte da arrecadação do ICMS. Para o importador, isso significa que é necessário calcular e recolher o DIFAL nas vendas interestaduais, o que implica uma gestão mais rigorosa das alíquotas de ICMS praticadas em diferentes estados.

3.2. Responsabilidade pelo recolhimento do DIFAL.

A responsabilidade pelo recolhimento do DIFAL varia conforme a situação do consumidor. Para consumidores finais que não são contribuintes do ICMS, a responsabilidade pelo pagamento recai sobre o vendedor, enquanto para contribuintes, o comprador é responsável.

Essa distinção é essencial para o planejamento tributário, pois o importador deve estar ciente de sua posição na cadeia de comercialização e garantir que o recolhimento esteja em conformidade com a legislação.

4. ICMS antecipado;

O ICMS Antecipado é um tributo que deve ser pago antes que a mercadoria importada seja vendida ou utilizada. Essa exigência pode ter um impacto significativo no fluxo de caixa das empresas, especialmente para aquelas que operam com margens de lucro apertadas.

O pagamento antecipado pode limitar a capacidade de investimento e expansão das empresas, uma vez que recursos financeiros que poderiam ser utilizados para outras finalidades ficam comprometidos.

4.1. Impacto do ICMS antecipado nas empresas.

O ICMS antecipado representa um desafio financeiro para muitas empresas importadoras. Sem um planejamento tributário eficiente, essas empresas podem enfrentar dificuldades em honrar suas obrigações fiscais, o que pode afetar sua liquidez.

A antecipação do pagamento do imposto pode inviabilizar investimentos necessários para a operação, tornando a gestão financeira mais complexa e arriscada.

4.2. Modalidades do ICMS antecipado.

O ICMS Antecipado pode ser aplicado com ou sem substituição tributária. Na modalidade com substituição, um contribuinte é responsável pelo pagamento do imposto de toda a cadeia de produção, simplificando a administração tributária. Já na modalidade sem substituição, cada contribuinte deve gerir seu próprio recolhimento, o que pode demandar um controle mais rigoroso e um planejamento mais elaborado para evitar erros e penalidades.

5. Planejamento de benefícios fiscais para importação (PBFI);

O PBFI é uma estratégia que visa auxiliar as empresas a otimizar suas operações de importação e a reduzir a carga tributária. Por meio do planejamento adequado, as empresas podem identificar incentivos fiscais e regimes especiais que permitem a diminuição dos tributos incidentes sobre as importações. Essa abordagem não só reduz os custos, mas também melhora a competitividade e a sustentabilidade das operações no mercado.

5.1. Redução de custos e competitividade.

O PBFI possibilita a redução de custos tributários, permitindo que as empresas ofereçam preços mais competitivos em seus produtos. A identificação de incentivos fiscais pode resultar em economias substanciais, que podem ser reinvestidas em outras áreas da empresa, como inovação e marketing. Dessa forma, a adoção de um planejamento fiscal eficiente se traduz em vantagens competitivas significativas, essencial para empresas que atuam em mercados dinâmicos e desafiadores.

5.2. Exemplos práticos de aplicação do PBFI.

Um exemplo claro de como o PBFI pode ser benéfico é o uso do Benefício Fiscal de Alagoas, que permite uma redução significativa do ICMS em operações de importação. Empresas que adotam esse tipo de planejamento conseguem reduzir seus custos operacionais e, consequentemente, melhorar suas margens de lucro. O sucesso de tais iniciativas demonstram a importância de um planejamento tributário bem estruturado para a viabilidade das operações de importação.

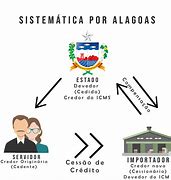

6. Benefícios Fiscais: Caso Alagoas;

O estado de Alagoas oferece um dos maiores benefícios fiscais para importadores, possibilitando uma redução considerável na carga tributária, especialmente no que diz respeito ao ICMS. Essa redução, que pode chegar a até 92%, é um atrativo para empresas que buscam otimizar seus custos de importação e se tornar mais competitivas no mercado.

6.1. Vantagens do benefício fiscal de Alagoas.

Além da significativa redução do ICMS, o benefício fiscal de Alagoas não exige que as mercadorias entrem fisicamente no estado para que a empresa possa usufruir das vantagens tributárias. Essa flexibilidade proporciona uma melhor gestão logística e financeira, permitindo que as empresas ajustem suas estratégias de importação sem limitações geográficas, ampliando suas oportunidades de mercado.

6.2. Impacto na competitividade das empresas.

Empresas que utilizam o Benefício Fiscal de Alagoas têm uma oportunidade única de melhorar suas margens de lucro e investir as economias em novas iniciativas. Essa redução no custo tributário não apenas melhora a competitividade em relação a outros players do mercado, mas também possibilita um maior alcance de clientes e uma presença mais robusta em diferentes segmentos.

7. Estudo de casos de sucesso com PBFI;

Diversas empresas têm se beneficiado do PBFI, demonstrando a eficácia dessa estratégia na otimização de custos e aumento da competitividade. A análise de casos reais evidencia como o planejamento tributário pode transformar a operação de uma empresa e gerar resultados financeiros significativos.

7.1. Caso 1: Indústria de alimentos.

Uma indústria de alimentos localizada no Sudeste utilizou o PBFI para otimizar suas operações de importação de ingredientes. Com a aplicação de regimes especiais de tributação e o uso do Benefício Fiscal de Alagoas, a empresa conseguiu reduzir seus custos em 15%.

Essa economia permitiu um aumento nas margens de lucro e a capacidade de oferecer produtos a preços mais competitivos, solidificando sua posição no mercado.

7.2. Caso 2: Empresa de moda.

Uma empresa de moda que importava tecidos de alta qualidade adotou o PBFI e obteve resultados positivos em sua estrutura de custos. Ao explorar incentivos fiscais disponíveis, a empresa reduziu a carga tributária sobre os tecidos importados, permitindo que a margem de lucro aumentasse.

O sucesso nessa estratégia possibilitou o lançamento de novas linhas de produtos e uma expansão significativa nas vendas.

7.3. Caso 3: Empresa de tecnologia.

Uma empresa de tecnologia que importava componentes eletrônicos utilizou o PBFI para maximizar suas economias tributárias. Com a redução do ICMS sobre os produtos importados, a empresa investiu os recursos economizados em pesquisa e desenvolvimento, resultando em inovação e aprimoramento de sua linha de produtos.

Essa estratégia não apenas melhorou a competitividade da empresa, mas também ampliou sua capacidade de atender a demanda do mercado por soluções tecnológicas.

8. Desafios e oportunidades;

No complexo ambiente de negócios brasileiro, as empresas importadoras enfrentam uma série de desafios que podem impactar diretamente sua capacidade de competir no mercado. Esses desafios estão frequentemente associados à carga tributária, à burocracia e à necessidade de adaptação constante às mudanças na legislação.

8.1. Desafios fiscais no Brasil

Os desafios fiscais no Brasil são uma realidade que afeta diretamente a competitividade das empresas. A complexidade do sistema tributário é um dos principais obstáculos enfrentados pelos importadores. O ICMS, por exemplo, possui diferentes alíquotas e regras de apuração que variam de estado para estado, o que exige um acompanhamento rigoroso e um planejamento fiscal detalhado.

Além disso, a burocracia para o cumprimento das obrigações acessórias, como a entrega de declarações e relatórios fiscais, pode ser um fardo significativo, demandando tempo e recursos que poderiam ser alocados em atividades mais estratégicas.

Outro desafio relevante é a volatilidade da legislação tributária, que pode mudar rapidamente, impactando as estratégias já implementadas pelas empresas. A falta de previsibilidade nas normas tributárias gera insegurança jurídica e dificulta a tomada de decisões a longo prazo.

8.2. Oportunidades de crescimento.

Apesar dos desafios, o cenário tributário brasileiro também oferece oportunidades significativas para empresas que adotam uma abordagem proativa em relação ao planejamento fiscal. A aplicação do Planejamento de Benefícios Fiscais para Importação (PBFI) permite que as empresas identifiquem incentivos e regimes especiais que podem resultar em reduções substanciais na carga tributária.

Além disso, a implementação de tecnologias de gestão tributária, como softwares que automatizam processos de apuração e recolhimento de tributos, pode auxiliar as empresas a otimizar suas operações fiscais, reduzir erros e garantir a conformidade com a legislação.

As empresas que investem em capacitação e consultoria especializada em tributação também podem se beneficiar enormemente. Profissionais com conhecimento profundo do sistema tributário podem ajudar a navegar pelas complexidades e identificar oportunidades que podem não ser imediatamente evidentes.

9. Conclusão;

O Planejamento de Benefícios Fiscais para Importação (PBFI) se revela uma ferramenta indispensável para empresas que desejam otimizar suas operações e aumentar sua competitividade. Ao compreender as nuances dos tributos como o ICMS Antecipado e o DIFAL, as empresas podem desenvolver estratégias eficazes que minimizem a carga tributária e potencializem seus investimentos.

A utilização de incentivos fiscais, como os oferecidos pelo estado de Alagoas, pode resultar em reduções significativas de custos, permitindo que as empresas não apenas sobrevivam, mas prosperem em um ambiente de negócios cada vez mais desafiador.