A crescente complexidade do cenário tributário brasileiro tem gerado desafios inovadores para as empresas, especialmente no contexto das operações interestaduais.

Nesse sentido, o Diferencial de Alíquota (DIFAL) surge como um fator crucial, provocando mudanças substanciais nas dinâmicas comerciais e financeiras.

A presente abordagem explora o impacto do DIFAL nas operações interestaduais, destacando a importância de compreender as implicações tributárias desse mecanismo e apresentando as nuances que as empresas enfrentam ao lidar com essa nova realidade fiscal.

Ao compreendermos as complexidades do DIFAL, não podemos apenas antecipar desafios, mas também identificar oportunidades estratégicas para melhorar as operações e fortalecer a posição competitiva das organizações.

Neste artigo, vamos aprofundar nossa análise sobre o DIFAL, explorando suas origens, efeitos práticos e estratégias eficazes para mitigar seu impacto, proporcionando uma visão abrangente sobre esse tema crucial no ambiente empresarial contemporâneo.

Inicialmente, é crucial que tenhamos uma compreensão dos elementos relacionados ao difal.

Entendendo o DIFAL

O Diferencial de Alíquota (DIFAL) é um elemento essencial no panorama tributário brasileiro, especialmente quando se trata de operações interestaduais.

O DIFAL foi instituído com o objetivo de prevenir a chamada “guerra fiscal” entre os estados, onde buscavam atrair consumidores de outras regiões ao praticar alíquotas mais baixas.

Para compreender plenamente o ICMS-DIFAL, é crucial analisar seus fundamentos e mecanismos de aplicação.

A regulamentação do Diferencial de Alíquotas encontra-se na Constituição Federal de 1988, especificamente em seu artigo 155, § 2º, VIII, que estabelece as condições para a atribuição da diferença entre as alíquotas internas e interestaduais.

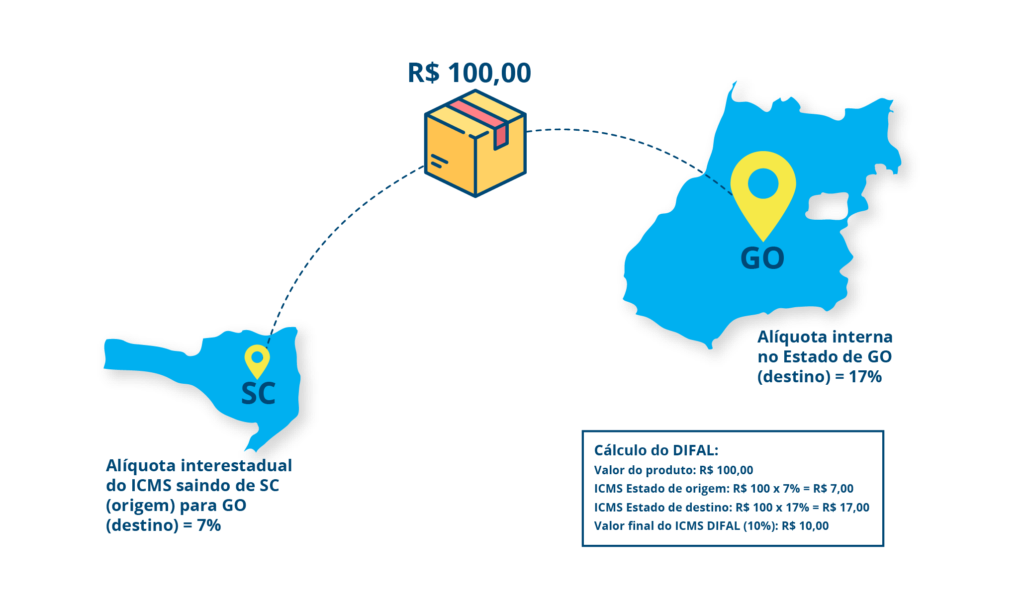

Ele é acionado quando uma empresa realiza uma operação interestadual e o estado de destino cobra uma alíquota maior do que o estado de origem.

As variações nas alíquotas estaduais são uma característica marcante do DIFAL. Cada estado brasileiro possui autonomia para definir suas alíquotas de ICMS, o que gera uma diversidade significativa.

As diretrizes para a cobrança do DIFAL variam de acordo com a legislação estadual e as regras estabelecidas pelo Convênio ICMS 93/2015. Aqui estão algumas diretrizes gerais:

- Destinatário Não Contribuinte: O DIFAL é aplicado quando a mercadoria é destinada a um consumidor final não contribuinte do ICMS.

- Operações Interestaduais: O tributo incide sobre operações que envolvem a movimentação de mercadorias entre estados.

- Alíquotas: A alíquota do DIFAL é composta pela alíquota interestadual (aplicada pelo estado de origem) e pela alíquota interna do estado de destino.

- Recolhimento: O DIFAL deve ser recolhido para o estado de destino da mercadoria. Esse recolhimento é geralmente feito por meio de GNRE (Guia Nacional de Recolhimento de Tributos Estaduais).

- Limite de Isenção: Em algumas situações, há um limite de isenção para pequenas empresas, abaixo do qual o DIFAL não é aplicado.

- Emissão de Documentos Fiscais: É fundamental que todos os documentos fiscais (nota fiscal eletrônica, por exemplo) estejam de acordo com as normas estabelecidas para a correta aplicação do DIFAL.

- ICMS Substituição Tributária: Em alguns casos, quando há a substituição tributária, o DIFAL pode ser recolhido de forma diferente. É necessário verificar as regras específicas para cada situação

Dessa forma, é fundamental consultar a legislação específica do estado de origem e de destino das mercadorias, bem como verificar se há convênios ou protocolos que impactem a aplicação do DIFAL para garantir o cumprimento correto das obrigações tributárias.

Quanto ao recolhimento em operações interestaduais, nas quais ocorre a transferência de mercadorias entre remetentes e destinatários pertencentes ao mesmo titular, o Supremo Tribunal Federal (STF) emitiu sua posição por meio do Tema 520 do STF, veremos:

Tema 520 – Sujeito ativo do ICMS a incidir sobre circulação de mercadorias importadas por um estado da federação, industrializadas em outro estado da federação e que retorna ao primeiro para comercialização.

Essa tese estabelece que o sujeito ativo da obrigação tributária de ICMS incidente sobre mercadorias importadas é o Estado-membro onde está domiciliado ou previsto o destinatário legal da operação que ocasionou a circulação de mercadorias, envolvendo a transferência de domínio.

Nesse sentido, vale acrescentar, a Ação Declaratória de Constitucionalidade 49, a mesma firmou a tese de que a incidência de ICMS sobre a transferência de mercadorias entre filiais de uma mesma pessoa jurídica, mesmo em estados diferentes, é inconstitucional.

Conforme reza:

“DIREITO CONSTITUCIONAL E TRIBUTÁRIO. AÇÃO DECLARATÓRIA DE CONSTITUCIONALIDADE. ICMS. DESLOCAMENTO FÍSICO DE BENS DE UM ESTABELECIMENTO PARA OUTRO DE MESMA TITULARIDADE. INEXISTÊNCIA DE FATO GERADOR. PRECEDENTES DA CORTE. NECESSIDADE DE OPERAÇÃO JURÍDICA COM TRAMITAÇÃO DE POSSE E PROPRIDADE DE BENS. AÇÃO JULGADA IMPROCEDENTE. 1. Enquanto o diploma em análise dispõe que incide o ICMS na saída de mercadoria para estabelecimento localizado em outro Estado, pertencente ao mesmo titular, o Judiciário possui entendimento no sentido de não incidência, situação esta que exemplifica, de pronto, evidente insegurança jurídica na seara tributária. Estão cumpridas, portanto, as exigências previstas pela Lei n. 9.868/1999 para processamento e julgamento da presente ADC. 2. O deslocamento de mercadorias entre estabelecimentos do mesmo titular não configura fato gerador da incidência de ICMS, ainda que se trate de circulação interestadual. Precedentes. 3. A hipótese de incidência do tributo é a operação jurídica praticada por comerciante que acarrete circulação de mercadoria e transmissão de sua titularidade ao consumidor final. 4. Ação declaratória julgada improcedente, declarando a inconstitucionalidade dos artigos 11, § 3º, II, 12, I, no trecho “ainda que para outro estabelecimento do mesmo titular”, e 13, § 4º, da Lei Complementar Federal n. 87, de 13 de setembro de 1996.”

(STF – ADC: 49 RN XXXXX-98.2017.1.00.0000, Relator: EDSON FACHIN, Data de Julgamento: 19/04/2021, Tribunal Pleno, Data de Publicação: 04/05/2021)

Sendo assim, a ADC 49 estabeleceu o entendimento de que é inconstitucional a aplicação do ICMS sobre a transferência de mercadorias entre filiais de uma mesma pessoa jurídica, mesmo quando localizadas em diferentes estados.

Isso implica que, ao não ocorrer uma mudança de titularidade, a cobrança do imposto sobre a circulação não é apropriada.

Vale ressaltar que esse posicionamento já estava respaldado pelo STJ.

A Súmula 166 do Superior Tribunal de Justiça (STJ), datada de 2016, já consolidava a tese de que “não configura fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”.

Essa súmula tem o objetivo de evitar a incidência do ICMS em operações que não envolvem a circulação econômica de mercadorias.

Dessa forma, tribunais começaram a se manifestar favoráveis ao contribuinte, conforme podemos ver o TJ-BA:

“DIREITO TRIBUTÁRIO. MÉRITO. ICMS. TRANSFERÊNCIA DE MERCADORIAS ENTRE ESTABELECIMENTOS DE MESMA TITULARIDADE. INOCORRÊNCIA DO FATO GERADOR PELA INEXISTÊNCIA DE ATO DE MERCANCIA. SÚMULA Nº 166 DO STJ. PRECEDENTES DO STF E DESTE TRIBUNAL. SEGURANÇA CONCEDIDA. LIMINAR CONFIRMADA. AGRAVO INTERNO PREJUDICADO. “

(TJ-BA – MS: XXXXX20208050001 4ª V DA FAZENDA PÚBLICA DE SALVADOR, Relator: MARIELZA MAUES PINHEIRO LIMA, SECAO CÍVEL DE DIREITO PUBLICO, Data de Publicação: 17/11/2022)

A decisão do TJ-BA está em consonância com o entendimento do STJ e STF, que também concluiu que o DIFAL não incide sobre a transferência de mercadorias entre estabelecimentos do mesmo contribuinte.

A seguir, examinaremos tanto as ramificações tributárias do DIFAL, impactos e suas características.

Implicações Tributárias Relacionadas ao DIFAL

O Diferencial de Alíquota (DIFAL) nas operações interestaduais tem se destacado como um tema crucial no cenário tributário brasileiro, trazendo consigo significativas implicações para as empresas.

Instituído para equalizar a carga tributária entre os estados, o DIFAL impacta diretamente as operações comerciais, exigindo uma compreensão aprofundada de suas implicações tributárias.

Outro aspecto relevante diz respeito à necessidade de atualização constante dos sistemas e processos internos para garantir a conformidade com as regulamentações fiscais relacionadas ao DIFAL.

A precisão no cálculo do imposto, considerando as alíquotas específicas de cada estado, é essencial para evitar autuações e garantir a conformidade legal.

A implementação de tecnologias fiscais avançadas, alinhadas às exigências legais, emerge como uma estratégia crucial para mitigar riscos e otimizar a gestão tributária.

A reconfiguração das cadeias logísticas é outro desafio enfrentado pelas empresas diante das variações nas alíquotas de ICMS impostas pelo DIFAL.

A gestão eficaz de estoques e a otimização das rotas de distribuição tornam-se elementos essenciais para minimizar impactos financeiros e garantir a eficiência nas operações interestaduais.

Em síntese, as implicações tributárias relacionadas ao DIFAL exigem uma abordagem estratégica e integrada por parte das empresas.

O entendimento das normativas legais, a atualização tecnológica e a readequação logística são elementos-chave para enfrentar os desafios impostos por esse cenário tributário complexo, garantindo não apenas a conformidade legal, mas também uma gestão eficiente e estratégica das operações interestaduais.

A Xpoents, está pronta para te auxiliar com o planejamento tributário mais eficiente para sua empresa.

Leia também sobre: https://xpoents.com.br/importacao-estrategica-maximizando-lucros-beneficios-fiscais/

Desafios Operacionais no DIFAL

Os desafios operacionais relacionados ao Diferencial de Alíquota (DIFAL) representam um aspecto crítico para as empresas que atuam em um contexto interestadual no Brasil.

A introdução do DIFAL trouxe complexidade adicional às operações, demandando uma revisão abrangente dos processos internos das organizações.

A adaptação a essa nova realidade tributária implica a necessidade de atualização de sistemas, treinamento de equipes e implementação de práticas que assegurem conformidade com as regulamentações fiscais.

O desafio operacional principal enfrentado pelas empresas diante do DIFAL reside na adequação às novas exigências fiscais.

Calcular e estabelecer o imposto de forma precisa, considerando as alíquotas específicas de cada estado, requer atenção meticulosa aos detalhes.

A implementação de tecnologias fiscais avançadas torna-se, portanto, uma estratégia crucial para automatizar e simplificar esses processos, reduzindo a margem para erros e potenciais complicações.

Outro desafio operacional associado ao DIFAL é a reconfiguração das cadeias logísticas das empresas. A gestão eficaz de estoques e a otimização das rotas de distribuição tornam-se ainda mais relevantes diante das variações nas alíquotas de ICMS.

As empresas precisam ajustar suas estratégias logísticas para minimizar os investimentos financeiros e garantir a eficiência nas operações.

A capacidade de superar esses desafios operacionais não apenas garante a conformidade legal, mas também oferece oportunidades para uma gestão mais eficiente e estratégica.

Ao abordar essas questões operacionais, as empresas não apenas se adaptam a um ambiente tributário em constante evolução, mas também fortalecem sua resiliência e competitividade no mercado nacional.

No próximo tópico, exploraremos estratégias de mitigação externas para reduzir os desafios operacionais.

Estratégias para Mitigação

Desenvolver estratégias para a mitigação dos impactos do Diferencial de Alíquota (DIFAL) tornou-se imperativo para empresas que atuam em operações interestaduais no Brasil.

Diante da complexidade desse mecanismo tributário, as organizações estão buscando maneiras criativas de minimizar os desafios operacionais e financeiros associados ao DIFAL.

Uma abordagem estratégica essencial é a adaptação de processos internos para acomodar as nuances das alíquotas estaduais, promovendo eficiência e conformidade.

A revisão e atualização de sistemas são passos cruciais na implementação de estratégias de mitigação.

A tecnologia desempenha um papel fundamental ao automatizar cálculos, garantindo resultados nas transações e possíveis erros que poderiam resultar em passivos fiscais.

Além disso, a capacitação de equipes para compreender as especificidades do DIFAL é fundamental, promovendo a conformidade e garantindo que a empresa esteja alinhada às constantes mudanças nas legislações tributárias.

Minimizar os impactos financeiros por meio de estratégias inteligentes é outra frente crucial.

As empresas estão explorando alternativas logísticas, otimizando rotas de distribuição e redesenhando suas cadeias de suprimentos para reduzir custos relacionados à DIFAL.

Parcerias estratégicas e negociações com fornecedores também se tornam instrumentais para garantir a eficiência operacional e mitigar os efeitos financeiros adversos.

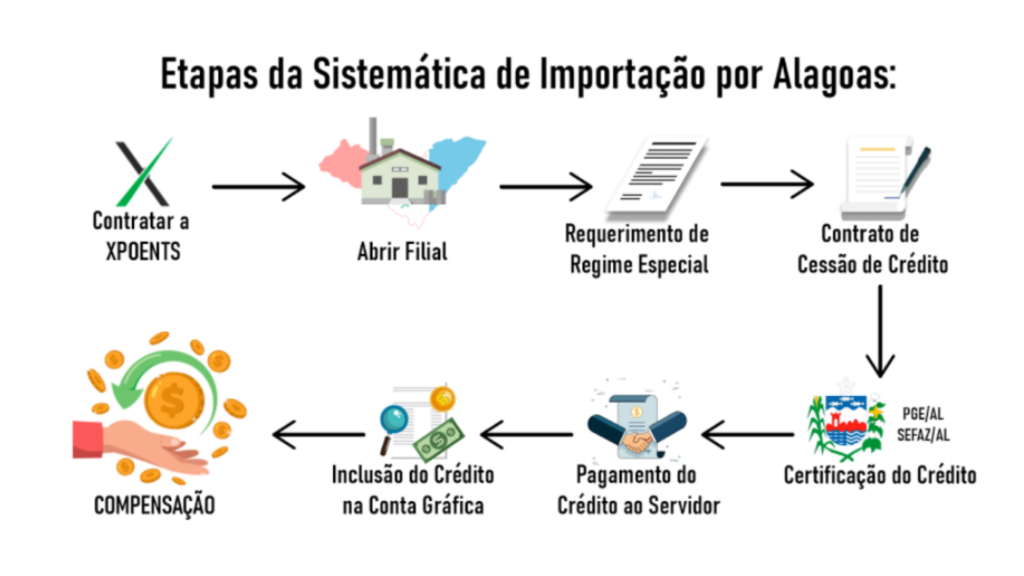

A XPOENTS atua no segmento de Direito Tributário, com foco especial no Benefício Fiscal de Alagoas.

Por meio desse serviço, é viável obter uma redução de até 90% nos custos do ICMS, proporcionando uma maior lucratividade para o importador e garantindo segurança jurídica ao seu empreendimento.

Uma prática recomendada é a realização de uma análise detalhada do perfil tributário da empresa, identificando oportunidades para otimização.

A revisão constante das estratégias de mitigação em resposta às mudanças nas legislações é crucial para garantir a adaptabilidade contínua.

Em resumo, enfrentar os desafios do DIFAL exige uma abordagem proativa e integrada.

Estratégias de mitigação eficazes não apenas aliviam os impactos nas operações, mas também posicionam as empresas para navegar com sucesso em um ambiente tributário sonoro.

Ao adotar uma estratégia, as organizações não atendem apenas às obrigações legais, mas também encontram oportunidades para melhorar processos e fortalecer sua posição competitiva no mercado interessante brasileiro.

Agora, examinaremos os detalhes das operações interestaduais em associação com o DIFAL.

Operações Interestaduais e o DIFAL

As Operações Interestaduais desempenham um papel crucial no cenário econômico, possibilitando a movimentação de mercadorias entre diferentes estados brasileiros.

No entanto, a introdução do Diferencial de Alíquota (DIFAL) trouxe implicações significativas para essas transações.

O DIFAL é um instrumento tributário que visa equilibrar a arrecadação de impostos entre os estados de origem e destino das mercadorias, criando uma alíquota interessante que difere da alíquota interna.

Essa disparidade de alíquotas, embora busque promover uma distribuição mais justa da carga tributária, também apresenta desafios operacionais para as empresas envolvidas nas Operações Interestaduais.

A complexidade logística aumenta, exigindo uma gestão mais apurada das obrigações fiscais e a implementação de sistemas eficientes de controle.

Ademais, a variação nas alíquotas pode impactar diretamente os custos das operações e, consequentemente, a competitividade das empresas no mercado.

Do ponto de vista jurídico, as Operações Interestaduais sujeitas ao DIFAL também têm sido objeto de debates e investigações no âmbito jurídico.

A interpretação e aplicação das normativas relacionadas ao DIFAL geraram controvérsias, destacando a necessidade constante de acompanhamento e adaptação por parte das empresas para garantir o cumprimento das obrigações fiscais e a prevenção de passivos contingentes.

Nesse contexto, as empresas buscam estratégias para minimizar o impacto do DIFAL, seja por meio de planejamento tributário mais eficaz, adoção de tecnologias de automação fiscal ou revisão constante de suas práticas operacionais.

Em suma, compreender as nuances das Operações Interestaduais é fundamental para a sustentabilidade e o sucesso das empresas que atuam nesse ambiente sonoro e estimulante.

No próximo segmento, abordaremos as perspectivas jurídicas relacionadas ao Diferencial de Alíquota.

Perspectiva Jurídica

A perspectiva jurídica em torno do Diferencial de Alíquota (DIFAL) nas operações interestaduais é essencial para compreender o cenário normativo e suas nuances.

A legislação atual que regula o DIFAL reflete a complexidade do sistema tributário brasileiro, buscando equilibrar as receitas entre os estados.

A normativa estabelece as diretrizes para a aplicação do DIFAL, determinando as alíquotas e condições para sua incidência, mas também apresenta desafios interpretativos que exigem constante análise e adaptação.

No âmbito jurídico, as operações interestaduais sujeitas ao DIFAL têm sido objeto de diversas discussões relevantes.

Os tribunais têm se deparado com casos que questionam a constitucionalidade e a aplicação do DIFAL, conduzindo a decisões que moldam a interpretação e a implementação dessa legislação.

Esses antecedentes se tornam referências importantes para empresas e advogados, influenciando estratégias jurídicas e orientando as práticas no contexto tributário.

A investigação também revelou disputas sobre aspectos específicos do DIFAL, como a diferenciação entre produtos e serviços, a identificação do contribuinte responsável pelo recolhimento e a análise da destinação das mercadorias.

Essas questões destacam a necessidade de uma abordagem jurídica sólida e especializada para lidar com as particularidades do DIFAL, visto que a interpretação das normativas pode variar e impactar diretamente nas obrigações fiscais das empresas.

Nesse ambiente sonoro, empresas e profissionais do direito tributário precisam estar atentos às atualizações legislativas, jurisprudenciais e aos fatos relevantes.

A evolução do entendimento jurídico em relação ao DIFAL influencia diretamente as estratégias de conformidade e planejamento tributário das organizações, tornando imperativo o acompanhamento constante das mudanças e desdobramentos no cenário jurídico relacionado a esse tema.

Na sequência, apresentaremos de que maneira a XPOENTS pode oferecer contribuições e assistência nessas operações.

Como a XPOENTS pode fornecer suporte em transações entre estados?

A XPOENTS é uma empresa especializada em questões fiscais, oferecendo suporte abrangente em todas as etapas dos procedimentos tributários e contábeis.

Nosso foco está na garantia da conformidade legal, especialmente no que diz respeito ao Benefício Fiscal de Alagoas.

Podemos ser a peça-chave que você busca para alcançar melhores resultados e fortalecer sua vantagem competitiva.

Cícero Costa, nosso líder, é um advogado especialista em questões tributárias, professor de direito tributário e especialista reconhecido pelo Instituto Brasileiro de Estudos Tributários. Ele também possui MBA em negociação e tributação internacional.

Colaborar com profissionais especializados é essencial, e nossa missão é oferecer serviços de consultoria, intermediação, assessoria e transações relacionadas ao ICMS dos Estados, proporcionando as maiores vantagens para nossos clientes e parceiros.

Nossa atuação é guiada por princípios como respeito, segurança, ética, honestidade, justiça, legalidade e eficiência.

Além disso, a XPOENTS é uma referência na prestação de serviços relacionados ao ICMS dos Estados, expandindo sua rede de contatos comerciais em todo o país.

Nossa meta é contribuir significativamente para o seu setor, de maneira segura e eficaz, beneficiando clientes, parceiros, organizações e todas as partes envolvidas.

Considerando esses aspectos, no próximo segmento, exploraremos como a sistemática alagoana pode representar uma vantagem estratégica para o seu empreendimento.

Como Funciona o Benefício Fiscal de Alagoas?

Concordando com essa abordagem, é crucial enfatizar que os benefícios considerados se aplicam a todas as partes envolvidas no processo.

A empresa importadora obtém vantagem de adquirir créditos a custos mais baixos, contribuindo para a redução do pagamento final do ICMS.

Além disso, os funcionários públicos recebem seus direitos de maneira mais previsível, enquanto o governo estadual consegue quitar suas dívidas sem enfrentar grandes prejuízos.

Importante destacar que essa vantagem não possui um limite temporal específico e permanece válida até que o estado líquido de sua dívida com o credor.

Dado o aumento constante da dívida de precatórios governamentais a cada ano, pode-se afirmar que essa vantagem é praticamente inesgotável.

A colaboração com profissionais especializados é crucial na condução de operações de importação, simplificando o processo de forma segura e eficiente.

Oferecer assistência a especialistas na área de importação é imperativo, considerando todas as considerações feitas.

Em áreas em que não temos conhecimento adequado, buscar ajuda facilita significativamente as coisas, e a importação não é uma exceção.

Ao envolver uma empresa especializada, você garante suporte em todas as etapas do processo de importação, abrangendo desde questões burocráticas e legais até o contato com fornecedores.

Portanto, devido à importância de manter a conformidade fiscal e compreender todas as etapas da operação de importação, a consideração de contratar empresas especializadas é uma escolha sensata.

Na XPOENTS, compreendemos os desafios diários enfrentados pelos importadores para manter preços competitivos no mercado.

Com mais de 18 anos de experiência no Benefício Fiscal de Alagoas e parcerias no Comércio Exterior, estamos preparados para facilitar sua importação, garantindo segurança jurídica e eficiência na redução de custos.

Planejar cuidadosamente os custos logísticos, operacionais e cambiais é essencial para alcançar o melhor resultado em suas operações.

Se restarem dúvidas ou se você estiver interessado em obter informações adicionais sobre o Benefício Fiscal de Alagoas para a Redução de Custos nas Importações, estamos à sua disposição para responder a todas as suas perguntas.

Entre em contato conosco pelo e-mail [email protected] ou ligue para nós pelo número +55 82 3025.2408. Também estamos disponíveis no WhatsApp: https://bit.ly/xpoents .