Uma das principais dúvidas na hora de abrir uma empresa está relacionado a escolha do Regime de Tributação ideal para o seu negócio, não é mesmo? Qual o melhor? O mais vantajoso? O que se encaixa melhor em sua realidade?

Existem três tipos de regimes de tributação no Brasil, o Simples Nacional, o Lucro Presumido e o Lucro Real, estes são definidos de acordo com o faturamento, a base de cálculo e as alíquotas cobradas pelos impostos.

Sendo assim, é muito importante escolher o regime de tributação ideal para o seu negócio, e para isso, algumas coisas devem ser analisadas, pois esta irá influenciar no pagamento de tributos.

Mas, a importância na hora de determinar qual o Regime de Tributação certo, vai muito mais além da preocupação com o pagamento de tributos.

Escolher errado o Regime de Tributação implica em problemas fiscais com a receita federal, resultando em autuações, multas, entre outros que podem ser muito prejudiciais para seu negócio.

Além disso, você empresário sabe mais do que ninguém como é difícil manter um negócio no Brasil, principalmente nas operações de importação, devido à cobrança de tantas taxas e imposto que acabam consumindo uma parte considerável do lucro da sua organização.

Pensando nisso, a equipe XPOENTS preparou para você este artigo, com o intuito de te fazer entender mais sobre os regimes de tributação, em especial o Lucro Real e Lucro Presumido e, além disso, te ajudar a escolher o melhor para sua empresa.

Além disso, principalmente, te mostraremos ser possível reduzir até 20% do valor final se sua operação de importação utilizando a Sistemática Alagoana. Acompanhe a leitura e saiba mais!

Mas, antes de tudo, é necessário conceituar o que é regime de tributação para facilitar o conhecimento dos demais assuntos em foco.

O que é Regime de Tributação?

O Regime de Tributação foi criado com a finalidade de estabelecer a cobrança de impostos sobre as empresas. A cobrança é baseada no lucro arrecadado pelas empresas.

Além do mais, outros fatores – além do montante arrecadado – ligados às características do negócio são levados em consideração, como o porte, o tipo de atividade exercida e o faturamento.

Dessa forma, o Regime de Tributação é basicamente a forma como a pessoa jurídica deve tributar seus resultados, operações, rendimentos ou rendas.

É o caso do Lucro Real, do Lucro Presumido e Simples Nacional, regimes de tributação utilizados para fins de Imposto de Renda da Pessoa Jurídica (IRPJ) bem como da Contribuição Social sobre o Lucro Líquido (CSLL). Vamos entender mais especificamente sobre cada um deles!

Simples Nacional

O Simples Nacional surgiu como uma forma de simplificar o pagamento de tributos para as micro e pequenas empresas. É um regime tributário que possui alíquotas diferenciadas.

Este é assegurado pela Lei Complementar n° 123/06, e estabelece normas diferenciadas com o intuito de favorecer as empresas de pequeno porte.

De acordo com o Art. 1° da LC, o tratamento diferencial se referem aos seguintes segmentos:

I – à apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias;

II – ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias;

III – ao acesso a crédito e ao mercado, inclusive quanto à preferência nas aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e às regras de inclusão.

IV – ao cadastro nacional único de contribuintes a que se refere o inciso IV do parágrafo único do art. 146, in fine, da Constituição Federal.

Ademais, de acordo com Art. 3° da LC n° 123/06, consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I – no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

II – no caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

Mas, apesar de o Simples Nacional ser tão vantajoso, não se enquadra em todos os casos e com isso, aqueles empresários que desejam expandir seus negócios não poderão utilizar o regime do Simples Nacional para sempre.

Além do mais, muitos benefícios oferecidos no âmbito federal e estadual não podem ser utilizados pelos que adotam esse regime, pois para a maioria dos doutrinadores o Simples Nacional já é considerado um Incentivo Fiscal.

Porém, para aqueles que desejam desenvolver suas empresas e não podem se enquadrar no regime do simples nacional, podem optar pelo Lucro Real ou Presumido e consequentemente poderão vir a fazer uso de benefícios fiscais bastante vantajosos.

Um desses benefícios que merece destaque é a Sistemática Alagoana, pois une segurança jurídica e redução de tributos na Importação, fazendo total diferença no valor final das operações.

Você poderá conferir mais sobre a Sistemática Alagoana em outros artigos disponíveis em nosso site, ou através do vídeo Benefício Fiscal na Importação por Alagoas – YouTube, como também ao decorrer desse texto.

Dessa forma, aqueles empreendedores mais desenvolvidos podem optar pelo Lucro Real ou Presumido, onde cada um oferece suas próprias vantagens, conheça mais sobre a seguir!

Lucro Presumido

O Lucro Presumido é considerado uma forma de tributação simplificada do Imposto de Renda das Pessoas Jurídicas (IRPJ) e Contribuição Social sobre o Lucro (CSLL) e sua adoção depende da não obrigatoriedade da apuração do Lucro Real.

Nesse regime, o valor da tributação é definido por meio de uma presunção do lucro da pessoa jurídica com base em sua receita bruta e outras receitas sujeitas à tributação.

De uma forma mais simples, o lucro presumido é o pagamento da tributação através da hipótese de que uma determinada porcentagem do faturamento é o lucro. Com isso, o fisco não exige mais a comprovação do lucro no período do recolhimento do imposto.

Basicamente, o Lucro Presumido trata-se de um lucro fixado a partir de percentuais padrões aplicados sobre a Receita Operacional Bruta – ROB.

Quanto à regulação do lucro presumido, este regime não tem uma lei específica que regulamenta o regime de forma concentrada, de outra forma, a regulação pode ser interpretada a partir de diversas leis.

Assim, é o caso da Lei 9.718/98 que trata sobre as pessoas que podem ser enquadradas nesse regime de tributação. Dispõe a lei o seguinte:

Art. 13. A pessoa jurídica cuja receita bruta total no ano-calendário anterior tenha sido igual ou inferior a R$ 78.000.000,00 (setenta e oito milhões de reais) ou a R$ 6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido. (Redação dada pela Lei nº 12.814, de 2013) (Vigência)

§ 1° A opção pela tributação com base no lucro presumido será definitiva em relação a todo o ano-calendário.

§ 2° Relativamente aos limites estabelecidos neste artigo, a receita bruta auferida no ano anterior será considerada segundo o regime de competência ou de caixa, observado o critério adotado pela pessoa jurídica, caso tenha, naquele ano, optado pela tributação com base no lucro presumido.

Ou seja, o primeiro ponto que se pode observar é em relação à receita bruta da pessoa jurídica, onde, existem limites para adoção do lucro presumido, neste caso, que seja inferior a 78 milhões.

Além disso, antes de tudo, é preciso observar se a empresa não está obrigatoriamente sujeita ao regime do lucro real, como por exemplo, que não atue em determinados ramos, como bancos e empresas públicas.

Além do mais, estabelece que existe um prazo em que o optante estará sujeito, caso escolha o lucro presumido. Por conseguinte, quando tratamos de lucro presumido, os principais impostos que sofrem mudanças nas alíquotas são o PIS, COFINS, IRPJ e CSLL.

O PIS e a COFINS são mensurados de maneira cumulativa. Isso significa dizer que as compras da empresa não geram abatimentos desses impostos e a alíquota é de 3,65% sobre o faturamento.

Sendo assim, o lucro presumido pode ser vantajoso quando a empresa adquire uma margem de lucro maior, já que a cobrança tributária é feita com base em uma porcentagem pré-fixada.

Outro ponto importante em relação ao lucro presumido se refere aos benefícios fiscais. Aqueles que adotam essa condução não podem se beneficiar de incentivos fiscais na escala federal, pois estes levam em consideração o regime de tributação.

A boa notícia para você que optou pelo lucro presumido, é importador e procura diminuir os gastos tributários em suas operações, é que isso é possível utilizando os benefícios fiscais estaduais, pois esses benefícios oferecem a redução do tributo estadual , o ICMS, e não são baseados no regime de tributação escolhido. Um desses que merece destaque é o Benefício Fiscal de Alagoas.

Somos especialistas na Sistemática Alagoana e podemos te ajudar a oferecer mais competitividade de forma segura e a longo prazo, falaremos mais sobre esse benefício ao final do texto, não perca essa chance.

Lucro Real

O Lucro Real muitas vezes foi visto por muitos como muito trabalhoso, dificultoso. Entretanto, é um regime de tributação bastante tradicional em que o cálculo do Imposto de renda da Pessoa Jurídica (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL) é feito levando em consideração o lucro da empresa, com alguns ajustes feitos por lei.

Ele acima de tudo exige atenção para que nenhuma renda, nem as despesas fiquem de fora da contabilidade, pois só fazendo esses cálculos é possível definir o lucro e quais os tributos que serão pagos.

Outra característica importante do regime do Lucro Real é que caso a empresa apresente prejuízo fiscal ao longo do período tributável, não é necessário efetuar o pagamento dos tributos sobre o lucro.

Ademais, uma das leis que regulamentam o Lucro Real, é a Lei n° 8541 que traz em seu artigo 5.º as empresas que estão obrigadas a seguir este regime, destacamos a seguir:

Art. 5° Sem prejuízo do pagamento mensal do imposto sobre a renda, de que trata o art. 3°, desta lei, a partir de 1° de janeiro de 1993, ficarão obrigadas à apuração do lucro real as pessoas jurídicas:

I – cuja receita bruta total, acrescida das demais receitas e dos ganhos de capital, no ano-calendário anterior, tiver ultrapassado o limite correspondente a 9.600.000 Ufir, ou o proporcional ao número de meses do período quando inferior a doze meses;

II – constituídas sob a forma de sociedade por ações, de capital aberto;

III – cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

IV – que se dediquem à compra e à venda, ao loteamento, à incorporação ou à construção de imóveis e à execução de obras da construção civil;

V – que tenham sócio ou acionista residente ou domiciliado no exterior;

VI – que sejam sociedades controladoras, controladas e coligadas, na forma da legislação vigente;

VII – constituídas sob qualquer forma societária, e que de seu capital participem entidades da administração pública, direta ou indireta, federal, estadual ou municipal;

VIII – que sejam filiais, sucursais, agências ou representações, no País, de pessoas jurídicas com sede no exterior.

IX – que forem incorporadas, fusionadas, ou cindidas no ano-calendário em que ocorrerem as respectivas incorporações, fusões ou cisões;

X – que gozem de incentivos fiscais calculados com base no lucro da exploração.

Dessa maneira, nesse artigo, a lei descreve detalhadamente quais as empresas que estão sujeitas, obrigatoriamente, ao regime, mas, além disso, todas aquelas com receita bruta acima de R$78 milhões devem adotar o Lucro Real.

Para as empresas que não se enquadram no Simples Nacional surge a dúvida sobre qual o melhor Regime de Tributação. Por isso, trouxemos um comparativo entre os dois, com o intuito de te ajudar com isso.

Lucro Real x Lucro Presumido: Qual o mais Vantajoso?

A verdade é que os dois regimes apresentam vantagens e desvantagens, por isso, é importante analisar cada um deles antes de decidir qual o melhor para a sua empresa.

Quando falamos do Lucro Presumido, a principal vantagem que ele tem a oferecer é para as empresas com as margens de lucro acima da presunção, poucos custos operacionais e uma folha de pagamento baixa, pois, caso o lucro seja inferior à presunção, pode acarretar prejuízos.

Uma outra vantagem que leva muitos a escolherem por esse regime é porque como as porcentagens são pré-estabelecidas a necessidade de fazer cálculos diminui, reduzindo também a chance de recolhimentos incorretos, além de alíquotas menores para PIS e COFINS.

Já o Lucro Real, apesar de realmente ser um pouco mais trabalhoso, também apresenta vantagens, como, possibilitar o levantamento mensal dos balanços contábeis para a apuração do seu lucro tributário, possibilitando que não se efetue nenhum pagamento de IRPJ ou CSLL caso seus cálculos resultem em prejuízo fiscal.

Além disso, a adoção do Lucro Real motiva o planejamento tributário, podendo com isso diminuir o pagamento de tributos, pois a empresa pode se estruturar como achar melhor, procurando sempre diminuir os custos, principalmente dos impostos.

E por fim, mas não menos importantes, o Lucro Real permite a adoção de benefícios fiscais – diferentemente do Lucro Presumido e do Simples Nacional – não só se tratando dos estaduais, que são aqueles aceitos no regime presumido, como também dos federais, oferecendo mais possibilidades de sua empresa obter vantagens competitivas.

Você pode conhecer mais sobre Benefícios Federais em um dos nossos artigos disponíveis aqui no site: Sistemática Alagoana: o Melhor Benefício Fiscal à Importação (xpoents.com.br)

Mas, falamos tanto sobre Benefícios Fiscais que você pode estar se perguntando o que é isso?! Iremos explicar no tópico a seguir.

O que são Benefícios Fiscais?

Primeiramente, é importante entender a importância dos Benefícios Fiscais para o desenvolvimento de um Estado. Esses benefícios trazem vantagens para os investidores, o que incentiva a consolidação de novas empresas no território, gerando mais oportunidades de emprego e assim influenciando no desenvolvimento do Estado.

Então, Benefícios Fiscais consiste em ferramentas de redução ou eliminação – direta ou indireta – da carga tributária, advindos de leis ou normas específicas.

Além disso, esses benefícios podem aparecer de diversas formas:

- Isenção: é a exclusão da obrigação tributária pela existência de uma lei, que determina algumas condições para que a isenção aconteça.

- Redução de taxas: é a diminuição da obrigação tributária por meio de planejamento embasado em meio legais.

- Amortizações: é basicamente a redução do valor de determinada cobrança tributária.

- Diferimento: consiste na postergação do recolhimento do tributo. Ou seja, se trata de transferir o lançamento e o pagamento do ICMS para etapa posterior à ocorrência do fato gerador da obrigação tributária. Diferir significa postergar a cobrança do imposto, jogar para a frente, isto se define através dos artigos que determinam quando haverá o diferimento, e em que momento este será cobrado e quem será o responsável pelo seu recolhimento posterior. Entre outros.

Um benefício muito vantajoso e seguro para importadores é o do estado de Alagoas, também conhecido como Sistemática Alagoana. Conheça mais sobre ele a seguir!

A Sistemática Alagoana

A Sistemática Alagoana surgiu em um momento bem difícil para os servidores públicos alagoanos. Na década de 80, o país passava por um período conturbado, econômica e socialmente falando, com a inflação chegando a quase 700% ao ano.

O Estado de Alagoas foi bastante afetado, o que resultou em uma dívida gigantesca para com os servidores públicos do estado, provocando um tempo áspero de fome e muitos débitos atrasados, que marcou para sempre a vida da população alagoana.

Diante disso, os credores entraram com uma ação judicial esperando receber o dinheiro que o estado devia a eles, entretanto, apesar de ter sido reconhecido judicialmente o direito ao recebimento desse débito, o estado de Alagoas não tinha de onde tirar verbas para o pagamento desses.

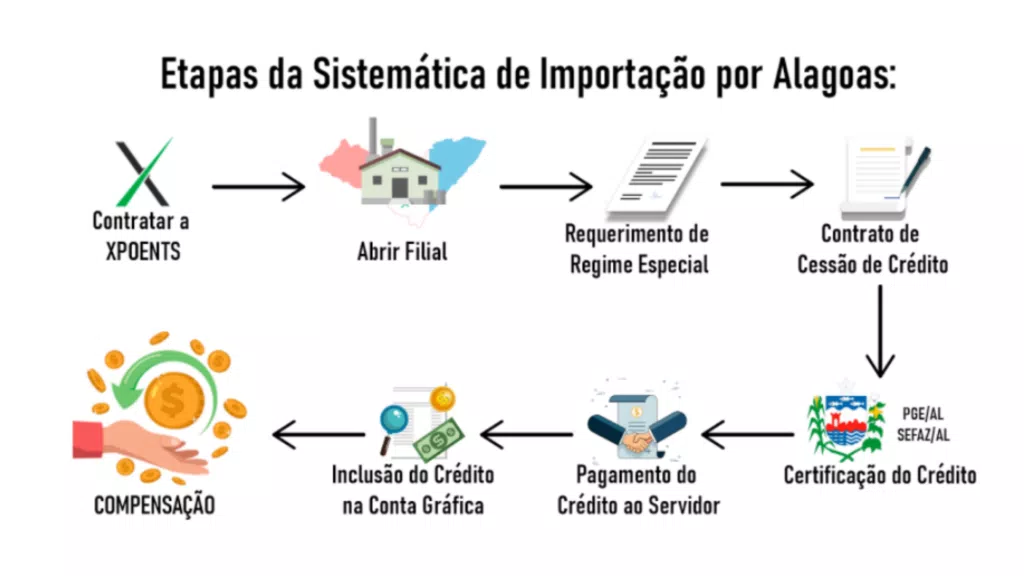

Com isso, a maneira encontrada pelo estado para ressarcir aqueles a quem devia, foi por meio da criação da Lei Estadual n° 6410/2003, regulamentada pelo Decreto 1736/2003. Através dessa iniciativa, além de pagar a dívida, o estado ainda incentiva o estabelecimento de novas empresas importadoras em seu território.

Mas, você sabe como funciona a Sistemática Alagoana? Saiba mais abaixo.

Como Funciona a Sistemática Alagoana?

A Norma que regula a Sistemática de Alagoas, a Lei Estadual n° 6410/2003, surgiu com o intuito de possibilitar um contrato privado entre a empresa importadora e o credor do estado, através da cessão de crédito.

A cessão de crédito nada mais é que uma troca de papéis, nesse sentido, a importadora assume a posição de credor do estado, de acordo com suas necessidades.

Ou seja, o servidor disponibiliza em forma de créditos o valor que ele tem a receber e o importador adquire esses créditos e utiliza-os em forma de compensação do ICMS-Importação.

Porém, a vantagem não é apenas para o servidor e o estado. A empresa adquire esses créditos com deságio, ou seja, compra mais por menos.

De forma simples, se o estado deve R$5000,00 ao servidor, mas não tem condições de pagar, o servidor que deseja receber pode realizar negociações com a importadora que tenha interesse em seus créditos. Ela oferece R$3000,00, por exemplo, e o servidor aceita.

Sendo assim, a importadora recebe R$5000 em créditos, pagando apenas R$3000.

Dessa forma, a Sistemática pode oferecer diversas vantagens. Confira algumas das benesses proporcionadas pelo benefício alagoano e saiba porque ele é o mais vantajoso para sua importadora.

Por que a Sistemática Alagoana é a mais Vantajosa?

A Sistemática Alagoana traz diversas vantagens para todas as partes, pois a empresa importadora adquire mais créditos por um menor preço, pagando menos no final pelo ICMS, além do servidor receber o que é seu por direito, e que antes não tinha perspectivas de quando receberia, e por fim, o estado pode quitar sua dívida sem maiores prejuízos.

Também é importante ressaltar que este benefício não tem limite, ele durará até a quitação da dívida do estado com o prestador, e como a dívida de precatórios do governo só aumenta, podemos dizer que este benefício nunca se esgotará, tendo em vista que esse débito cresce mais a cada ano.

Além das vantagens apresentadas anteriormente, o benefício fiscal de Alagoas traz consigo outras diversas vantagens, veja algumas delas a seguir:

- Redução de até 20% dos custos totais da operação: utilizando o benefício fiscal de Alagoas para a redução do impacto com o ICMS-Importação possibilita a redução total das operações, visto os custos desse imposto podem ser bastante consideráveis, reduzi-lo então, é sem dúvida uma grande vantagem;

- Aumento dos lucros da sua empresa: diminuindo os custos com as operações, consequentemente, se torna possível a oferta de mercadorias e serviços com menores preços, aumentando as vendas e com isso os lucros da empresa;

- Redução dos preços das mercadorias: como os custos operacionais da importação influenciam no valor total do produto, reduzindo o valor gasto com imposto, as mercadorias podem ser oferecidas com preços mais atrativos;

- Maior competitividade: com a oferta de mercadorias com melhores preços, sem precisar perder a qualidade, é possível aumentar a competitividade do seu negócio;

- Maior flexibilidade para atender clientes no Brasil inteiro: o benefício fiscal de Alagoas permite o recebimento das mercadorias através de qualquer porto do Brasil, a única exigência da lei é que a empresa possua um escritório em Alagoas e que as operações de importação sejam realizadas através dele.

- Maior segurança nas operações: o benefício fiscal de Alagoas tem respaldo jurídico e por isso é seguro e eficaz.

Foi pensando nos benefícios que a Sistemática Alagoana tem a oferecer que surgiu a XPOENTS, uma empresa especializada no assunto que se preocupa com os problemas enfrentados pelos importadores e busca sempre o desenvolvimento de seus parceiros.

A XPOENTS

A XPOENTS é uma empresa que atua no ramo tributário e auxilia seus clientes em todas as fases processuais, tributárias ou contábil, possibilitando segurança jurídica, quando se trata do Benefício Fiscal de Alagoas. Dessa forma, a XPOENTS pode ser o diferencial que você procura para conseguir melhores resultados e com isso aumentar seu diferencial competitivo.

Além disso, é sempre importante trabalhar com quem melhor entende do assunto, por isso, a XPOENTS conta com a administração do Dr. Cícero Costa, que é advogado tributarista, professor de direito tributário e especialista em direito tributário pelo Instituto Brasileiro de Estudos Tributário, com MBA em negociação e tributação internacional.

Ademais, a meta da empresa é prestar os melhores serviços do país de assessoria, consultoria, intermediação e negócios relacionados ao ICMS dos Estados, gerando os maiores ganhos possíveis para nossos clientes e parceiros, baseando-se no respeito, segurança, ética, honestidade, justiça, legalidade e efetividade.

Além do mais, a XPOENTS busca ser referência na prestação de serviços de assessoria, consultoria, intermediação e negócios relacionados ao ICMS dos Estados, criando a maior rede de relacionamento de negócios do país, com o objetivo de gerar os maiores ganhos em seu segmento, de maneira segura e eficaz, tanto para clientes, parceiros, organizações e pessoas envolvidas.

Antes de tudo, é importante que você saiba que a XPOENTS utiliza Benefício Fiscal, em especial o de Alagoas, para oferecer aos clientes uma redução significativa do ICMS, com isso possibilitando uma economia de 20% ou mais nos custos com a importação.

O que a XPOENTS tem a Oferecer para o seu Negócio?

Conhecendo as dificuldades no mundo das importações, a XPOENTS surgiu com o intuito de ser um parceiro do importador e auxiliar não só eventualmente, pois conhecemos bem o Benefício Fiscal Alagoano e sabemos como ele pode te ajudar e fazer a diferença no desenvolvimento do seu negócio.

Com isso, oferecer suporte para que você tenha sempre com quem contar em todo processo de importação utilizando Benefícios Fiscais, além de receber auxílio necessário para a resolução de problemas jurídicos e burocráticos.

Ademais, conhecemos bem o processo de importação e sabemos os melhores caminhos para o tipo de negociação que você irá realizar, e, além disso, procuramos fornecer nossos serviços sempre de forma honesta e prática.

Podemos também oferecer segurança em todos os processos, pois atuamos dentro das balizas legais e buscamos sempre transparência fiscal.

E por fim, trabalhamos com empresas de diversos lugares, por isso, as negociações podem ser realizadas de forma flexível, de qualquer lugar, independente de onde esteja localizada a sede de sua empresa importadora.

Nós da XPOENTS sabemos bem as dificuldades que todo importador enfrenta diariamente para manter preços competitivos no mercado. Trabalhamos há mais de 18 anos com o Benefício Fiscal de Alagoas e contamos com parceiros no Comércio Exterior que podem facilitar sua importação com segurança jurídica e redução de custos efetiva. Devemos então planejar bem os custos logísticos, operacionais e cambiais, buscando obter o melhor desenho de operação para você.

Restaram dúvidas? Ficou interessado(a) em saber mais sobre o Benefício Fiscal de Alagoas para Redução de Custos nas Importações? Nós estamos aguardando seu contato para responder a todas as suas perguntas. Envie-nos um e-mail para [email protected] ou entre em contato através de nosso número: +55 82 3025.2408. E pelo WhatsApp: https://bit.ly/xpoents.