A importação no Brasil é uma das tarefas mais complexas que existem, tantas burocracias, taxas e tributos em geral. Por isso, muitos desistem de importar, pois pode não ser tão vantajoso se levar em consideração as altas cobranças tributárias.

Com isso, surgiram os benefícios fiscais, como uma forma de incentivar a importação e movimentar o mercado exterior brasileiro. Ademais, são vários os benefícios que podem ser utilizados na importação, sendo eles benefícios que são de competência federais e estaduais.

O mais vantajoso de todos é o Benefício Fiscal de Alagoas, também conhecido como Regime Especial de Alagoas. Neste texto iremos te mostrar alguns dos Benefícios Fiscais existentes e o porquê o de Alagoas é o mais vantajoso.

Mas antes disso, faz-se jus mostrar quais os tributos incidentes na importação, já que eles são o motivo do surgimento dos benefícios fiscais. Acompanhe a leitura!

Quais os tributos Incidentes na Importação?

Os tributos na importação são aplicados devido à entrada de mercadorias

estrangeiras no país e sua função é a proteção e fiscalização do mercado interno. Esses tributos variam de acordo com o que está sendo importado, alguns deles somente são aplicados em mercadorias específicas.

Assim, quando se trata da importação. o único tributo que está sob responsabilidade dos estados é o ICMS, os outros são de competência da União, sendo de sua responsabilidade legislar sobre eles.

Veja abaixo quais os tributos cobrados no processo de importação e quais suas finalidades.

Imposto de Importação (II)

O Imposto de Importação é regulamentado pelo Decreto-Lei n° 37, de 18 de novembro de 1966, ele incide sobre mercadorias estrangeiras e tem como fato gerador a entrada dessas mercadorias no território nacional.

É importante ressaltar que o imposto incide também em mercadorias nacionais ou nacionalizadas que forem exportadas e retornarem ao país, por serem consideradas mercadorias estrangeiras.

Entretanto, existem algumas exceções a tributação do Imposto de Importação, sendo assim a mercadoria que:

- enviada em consignação e não vendida no prazo autorizado;

- devolvida por motivo de defeito técnico, para reparo ou substituição;

- por motivo de modificações na sistemática de importação por parte do país importador;

- por motivo de guerra ou calamidade pública;

- por outros fatores alheios à vontade do exportador.

Ademais, o Decreto-Lei em seu inciso segundo, diz que “Para efeito de ocorrência do fato gerador, considerar-se-á entrada no Território Nacional a mercadoria que constar como tendo sido importada e cuja falta venha a ser apurada pela autoridade aduaneira”.

Apesar disso, o inciso 3º diz que “o regulamento poderá estabelecer percentuais de tolerância para a falta apurada na importação de granéis que, por sua natureza ou condições de manuseio na descarga, estejam sujeitos à quebra ou decréscimo de quantidade ou peso”.

Além disso, existem alguns casos em que o Imposto de Importação não incide sobre a mercadoria estrangeira, são eles quando a mercadoria for:

- Destruída sob controle aduaneiro, sem ônus para a Fazenda Nacional, antes de desembaraçada;

- Em trânsito aduaneiro de passagem, acidentalmente destruída; ou

- Que tenha sido objeto de pena de perdimento, exceto na hipótese em que não seja localizada, tenha sido consumida ou revendida.

Imposto Sobre Produtos Industrializados (IPI)

Como o nome já dá a entender, o Imposto Sobre Produtos Industrializados incide sobre produtos oriundos das indústrias, sejam eles nacionais ou estrangeiros.

Ademais, ele é regido pelo Decreto-Lei n° 7.212 de 15 de junho de 2010 e obedece às especificações constantes na Tabela de Incidência do Imposto Sobre Produtos Industrializados (TIPI).

O artigo 2º do Decreto-Lei, em seu parágrafo único, diz que o campo de incidência do imposto abrange todos os produtos com alíquota, ainda que zero, presentes na TIPI.

De acordo com o artigo 4º se caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, tal como:

- A que exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova (transformação);

- A que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto (beneficiamento);

- A que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal (montagem);

- A que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria (acondicionamento ou reacondicionamento); ou

- A que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização (renovação ou recondicionamento).

Além disso, são irrelevantes, para caracterizar a operação como industrialização, o processo utilizado para obtenção do produto e a localização e condições das instalações ou equipamentos empregados.

Em relação ao fato gerador, são fatos geradores do imposto:

- O desembaraço aduaneiro de produto de procedência estrangeira; ou

- A saída de produto do estabelecimento industrial, ou equiparado a industrial.

PIS/PASEP

O Programa de Formação do Patrimônio do Servidor Público (PASEP) foi unificado com o Programa de Integração Social (PIS) através da Lei Complementar n° 26/1975. Sendo assim, é uma contribuição social de competência federal para financiamento da seguridade social, que é cobrado sobre produtos importados.

Dessa forma, o PIS/PASEP não é considerado um imposto, e sim uma contribuição, pois tem destinação específica para o financiamento da seguridade social.

Tendo alíquota para produtos importados de até 2,1%, o valor arrecadado é utilizado no financiamento de programas governamentais, como é o caso do seguro-desemprego e abono salarial.

Além disso, o fato gerador do PIS é o faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

Cabe ressaltar, que essa contribuição atende ao princípio da não cumulatividade e por isso os valores pagos no momento da importação podem ser creditados pelo importador para posterior compensação com as contribuições por ele devidas.

COFINS

A Contribuição para o Financiamento da Seguridade Social, também conhecida como COFINS, é um tributo federal utilizado para financiar a seguridade social, ou seja, a providência, a saúde e a assistência social da população brasileira.

Ele é cobrado com base na receita bruta das empresas, sendo esse seu fato gerador. Todos os empreendedores e empresários são obrigados a contribuir com a COFINS, quando se tornam pessoas jurídicas. Sendo assim, todas as pessoas jurídicas devem pagar COFINS.

Juntamente com o PIS/PASEP são vistas como as principais contribuições que incidem na importação, elas têm como finalidade destinar recursos para a seguridade social e buscam equilibrar a concorrência entre produtos estrangeiros e produtos nacionais.

No que se refere à importação, elas são instituídas e reguladas pela Lei 10.865/04, além disso, também encontram-se disciplinadas no Regulamento Aduaneiro (Decreto 6.759/2009).

Taxa de Utilização do SISCOMEX (Sistema Integrado de Comércio Exterior)

Instituída pelo artigo 3º da Lei nº 9.716, de 26 de novembro de 1998, a Taxa de Utilização Siscomex é uma alíquota gerada no momento do registro de uma Declaração de Importação (DI) no Siscomex.

Sendo assim, o fato gerador da Taxa Siscomex é justamente a utilização de seu sistema. A taxa é devida independentemente da ocorrência de tributo a recolher, sendo debitada em conta corrente, juntamente com os tributos na importação, dessa forma, uma vez paga a taxa não é possível reembolsá-la, mesmo em caso de cancelamento da declaração.

Ela tem por objetivo custear a operação e os investimentos do sistema da Siscomex.

Antidumping

O Antidumping é o conjunto de medidas e métodos com objetivo de tentar equiparar o preço de produtos importados com o preço de seus países de origem. É uma forma de defesa comercial que busca proteger o livre comércio e evitar o abuso de poder econômico sobre a concorrência.

Também conhecida como taxa Antidumping, é uma cobrança tributária utilizada quando o exportador envia um produto para o Brasil com preço abaixo do mercado interno. Assim, o importador deverá pagar uma taxa, regulamentada pela lei n° 9.019/1995, caso haja preço muito abaixo do mercado.

Os direitos antidumping serão cobrados independentemente de quais obrigações de natureza tributária relativas à importação dos produtos afetados, de acordo com sua lei que regulamenta.

CIDE-Combustíveis

A Contribuição de Intervenção no Domínio Econômico (CIDE) é um tributo responsável pelo ajuste dos preços dos combustíveis. Incidente sobre a importação e comercialização de derivados de petróleo, o CIDE-combustíveis tem como fato gerador as operações com combustíveis de uma forma geral.

Além disso, também segue o princípio da não cumulatividade. Sendo assim, o valor pago no momento da importação é creditado pelo importador para compensação com as contribuições devidas em operações posteriores que ele realizar com as mercadorias.

A CIDE é regida pela Lei n° 10.336/2001 e ela traz em seu texto para onde é destinado o dinheiro arrecadado com o pagamento deste tributo, são eles:

- Pagamento de subsídios a preços ou transporte de álcool combustível, de gás natural e seus derivados e de derivados de petróleo;

- Financiamento de projetos ambientais relacionados com a indústria do petróleo e do gás; e

- Financiamento de projetos ambientais relacionados com a indústria do petróleo e do gás;

- Financiamento de programas de infra-estrutura de transportes.

- Financiamento de programas de infraestrutura de transportes;

- Financiamento do auxílio destinado a mitigar o efeito do preço do gás liquefeito de petróleo sobre o orçamento das famílias de baixa renda.

ICMS na Importação

O ICMS – Imposto Sobre Circulação de Mercadorias – é o único tributo incidente na importação que compete aos estados legislar sobre ele, por isso os estados têm autonomia para decidir sobre os descontos e de que forma o ICMS será cobrado.

O fato gerador do ICMS, de uma forma geral, é a circulação de mercadorias e a prestação de serviços, não precisando ser necessariamente uma venda. Além disso, ele é o único com alíquota que varia de acordo com o estado de localização dos importadores, justamente por ser um tributo estadual.

Sendo assim, cada estado possui uma alíquota diferente, que influencia no valor final do ICMS, são elas:

Alíquota Interna de Cada Estado (Alíquotas atualizadas 2023)

- Acre – 19%

- Alagoas – 19%

- Amazonas – 18%

- Amapá – 18%

- Bahia – 19%

- Ceará – 18%

- Distrito Federal – 18%

- Espírito Santo – 17%

- Goiás – 17%

- Maranhão – 20%

- Mato Grosso – 17%

- Mato Grosso do Sul – 17%

- Minas Gerais – 18%

- Pará – 19%

- Paraíba – 18%

- Paraná – 19%;

- Pernambuco – 18%

- Piauí – 21%;

- Rio Grande do Norte – 20%

- Rio Grande do Sul – 18%

- Rio de Janeiro – 18%

- Rondônia – 17,5%

- Roraima – 17%

- Santa Catarina – 17%

- São Paulo – 18%

- Sergipe – 22%

- Tocantins – 20%

Apesar da extensa quantidade de tributos que podem ser cobrados na importação, existem formas de amenizar os impactos provocados pela cobrança de tributos, como é o caso dos benefícios fiscais.

O Que São Benefícios Fiscais?

Primeiramente, é importante entender a importância dos Benefícios Fiscais para o desenvolvimento de um Estado. Esses benefícios trazem vantagens para os investidores, o que incentiva a consolidação de novas empresas no território, gerando mais oportunidades de emprego, e assim influenciando no desenvolvimento do Estado.

Então, Benefícios Fiscais consiste em ferramentas de redução ou eliminação – direta ou indireta – da carga tributária, advindos de leis ou normas específicas.

Além disso, esses benefícios podem aparecer de diversas formas:

- Isenção: é a exclusão da obrigação tributária pela existência de uma lei, que determina algumas condições para que a isenção aconteça.

- Redução de taxas: é a diminuição da obrigação tributária por meio de planejamento embasado em meio legais.

- Amortizações: é basicamente a redução do valor de determinada cobrança tributária.

- Diferimento: consiste na postergação do recolhimento do tributo. Ou seja, se trata de transferir o lançamento e o pagamento do ICMS para etapa posterior à ocorrência do fato gerador da obrigação tributária. Diferir significa postergar a cobrança do imposto, jogar para a frente, isto se define através dos artigos que determinam quando haverá o diferimento, e em que momento este será cobrado e quem será o responsável pelo seu recolhimento posterior. Entre outros.

Ademais, existem muitos tipos de Benefícios Fiscais, que podem ser ofertados ao nível federal ou estadual. Conheça quais são eles abaixo.

Tipos de Benefícios Fiscais

Sabemos que os impostos não são agradáveis, podendo aumentar significativamente os custos das importações e diminuindo a oferta de produtos com preços competitivos. A boa notícia é que existem tanto benefícios federais quanto estaduais que podem ajudar com suas operações de importação. Veja alguns deles abaixo!

Benefícios Federais

RECAP – Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras

O RECAP é regido pela Lei n° 11.196 de 2005, e surgiu com o intuito de cessar a obrigatoriedade do PIS/COFINS em importações ou compras de maquinário novo, entretanto os equipamentos devem atender às especificações do decreto.

REIDI- Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura

O benefício foi criado pela Lei Federal nº 11.488, e tem como objetivo a desoneração da implantação de projetos de infraestrutura, mas existem limites e condições para a habilitação da READI disciplinadas pelo poder executivo.

Pode fazer uso do benefício pessoa jurídica que tenha projeto aprovado para implantação de obras de infraestrutura nos setores de transportes, portos, energia, saneamento básico e irrigação.

REPORTO – Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária

O REPORTO é Regido pela Instrução Normativa n° 1370/2013, sua finalidade é suspender a cobrança de IPI, PIS e Cofins nas Importações e vendas feitas diretamente por empresas beneficiárias do Reporto de máquinas, equipamentos, peças de reposição e outros bens destinados ao ativo imobilizado.

Entretanto, nem a todos os bens se aplica o benefício, aqueles ao qual se enquadra o benefício, estão relacionados no Anexo I do Decreto 6.582, de 26 de setembro de 2008, e incluem aparelhos e instrumentos de pesagem, cábreas, guindastes, pontes rolantes, pórticos de descarga ou de movimentação, pontes-guindastes, carros-pórticos e carros-guindastes, empilhadeiras, trilhos e outros elementos de vias férreas.

REPETRO – Regime Aduaneiro Especial de Exportação e Importação de Bens destinados às atividades de Pesquisa e de Lavra das Jazidas de Petróleo e de Gás Natural (Repetro)

O REPETRO é um benefício fiscal federal de regime aduaneiro especial, que surgiu com o intuito de permitir a importação de equipamentos específicos para atividades de pesquisa e lavra das jazidas de petróleo e gás natural, sem a incidência dos tributos federais (II, IPI, PIS e Cofins) e do Adicional de Frete para Renovação da Marinha Mercante (AFRMM).

Benefícios Estaduais

Diversos estados do Brasil oferecem esses incentivos fiscais, como: Santa Catarina, Espírito Santo, Minas Gerais, Rondônia, mas um estado que se destaca é Alagoas, veja mais detalhe sobre eles abaixo:

TTD 409 (Santa Catarina)

O TTD 409 é um regime tributário especial para as empresas do comércio exterior em relação ao ICMS. Especificamente sua base legal está na Lei 17.763/2019, anexo II, no art. 1º:

Art. 1 º. Ficam concedidos os seguintes tratamentos tributários diferenciados relativos ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), observadas as condições e exigências previstas na regulamentação desta Lei (…).

Do mesmo modo, o TTD 409 está previsto no Regulamento do ICMS de Santa Catarina, em seu Anexo II, art. 246.

Ele possibilita algumas vantagens, sendo elas:

- Financeira:

Redução para uma carga tributária efetiva entre 3,6% e 1%.

Redução para uma carga tributária efetiva entre 3,6% e 1%.

Reduza seus custos e aumente seus lucros.

Tenha produtos com preços mais competitivos.

- Logística:

Utiliza portos e aeroportos localizados próximo à região Sudeste.

Possibilita a geração de mais negócios no país.

- Operacional:

Rápido procedimento da operação.

Procedimento facilitado para concessão.

- Tributária:

É totalmente seguro e amplamente utilizado.

Reduza custos com ICMS.

Corredor de Importação de Minas Gerais

O Corredor de Importação consiste na concessão do diferimento do ICMS devido na importação de mercadorias adquiridas com o fim específico de comercialização, desde que o desembaraço das mercadorias ocorra em território mineiro.

Também será concedido crédito presumido de ICMS nas vendas internas e interestaduais, variando segundo o critério da mercadoria possuir ou não similar nacional.

Em caso de mercadorias sem similar nacional, via de regra, o crédito presumido será de 2,5% a 5%. Por outro lado, em caso de mercadoria com similar nacional, o crédito presumido oscila de 3% a 6%.

Com isso, pode resultar em uma carga tributária efetiva de ICMS de até 1,5% sobre a receita de vendas, dependendo da operação realizada.

Ele possibilita algumas vantagens, sendo elas:

- Financeira:

Concessão de crédito presumido entre 2,5% e 6%.

Reduza seus custos e aumente seus lucros.

Tenha produtos com preços mais competitivos

- Logística:

Utiliza os recintos aduaneiros localizados na região Sudeste.

Possibilita a geração de mais negócios no país.

Internaliza o desenvolvimento econômico.

- Operacional:

Rápido procedimento da operação.

Procedimento facilitado para concessão.

- Tributária:

É totalmente seguro e amplamente utilizado.

Reduza custos com ICMS.

Resulta em uma carga tributária efetiva de até 1,5%, dependendo da operação realizada.

TTD Rondônia

O Estado de Rondônia é mais que busca atrair investimentos para a sua região através da oferta de benefícios fiscais, por isso, também tem o objetivo de atrair importadores.

O Benefício de Rondônia, também conhecido como TTD de Rondônia, visa a reduzir os custos nas operações, por meio da diminuição da carga tributária do ICMS.

A legalidade desse benefício decorre da Lei Estadual nº 1.473/2005, que cria e regula o benefício. Esse benefício concede ao contribuinte do ICMS, um crédito presumido de até 85% do valor do imposto devido na saída interestadual de mercadoria importada do exterior.

É válido mencionar que se você escolher o Benefício de Rondônia, será vedado o aproveitamento de outros créditos que são relativos à entrada de mercadorias, produtos, bens ou serviços.

Para o contribuinte desfrutar de tudo isso, é necessário que a empresa esteja devidamente estabelecida no Estado de Rondônia, cumprindo as exigências para a geração de emprego e renda à população.

Ele possibilita algumas vantagens, sendo elas:

- Financeira:

Crédito presumido de até 85%.

Reduza seus custos e aumente seus lucros.

Tenha produtos com preços mais competitivos

- Logística:

As mercadorias podem ser desembaraçadas em qualquer porto brasileiro.

Possibilita a geração de mais negócios no país.

- Operacional:

Rápido procedimento da operação.

Procedimento facilitado para concessão.

- Tributária:

É totalmente seguro e amplamente utilizado.

Reduza custos com ICMS.

Entretanto, apesar dos benefícios citados acima serem bastante vantajosos, o Benefício oferecido por Alagoas ainda é o melhor para você que procura o melhor caminho para sua importação. Abaixo, você poderá conhecer melhor a Sistemática Alagoana.

O que é o Regime Especial de Alagoas e Como ela Surgiu?

A Sistemática Alagoana surgiu em um momento bem difícil para os servidores públicos alagoanos. Na década de 80, o país passava por um período conturbado, econômica e socialmente falando, com a inflação chegando a quase 700% ao ano.

O Estado de Alagoas foi bastante afetado, o que resultou em uma dívida gigantesca para com os servidores públicos do estado, provocando um tempo áspero de fome e muitos débitos atrasados, que marcou para sempre a vida da população alagoana.

Diante disso, os credores entraram com uma ação judicial, esperando receber o dinheiro que o estado devia a eles, entretanto, apesar de ter sido reconhecido judicialmente o direito ao recebimento desse débito, o estado de Alagoas não tinha de onde tirar verbas para o pagamento desses.

Com isso, a maneira encontrada pelo estado para ressarcir aqueles a quem devia, foi por meio da criação da Lei Estadual n° 6410/2003, regulamentada pelo Decreto 1736/2003. E além de pagar a dívida, o estado ainda incentiva o estabelecimento de novas empresas importadoras em seu território.

Mas, você sabe como funciona a Sistemática Alagoana? Saiba mais abaixo.

Como Funciona a Sistemática Alagoana?

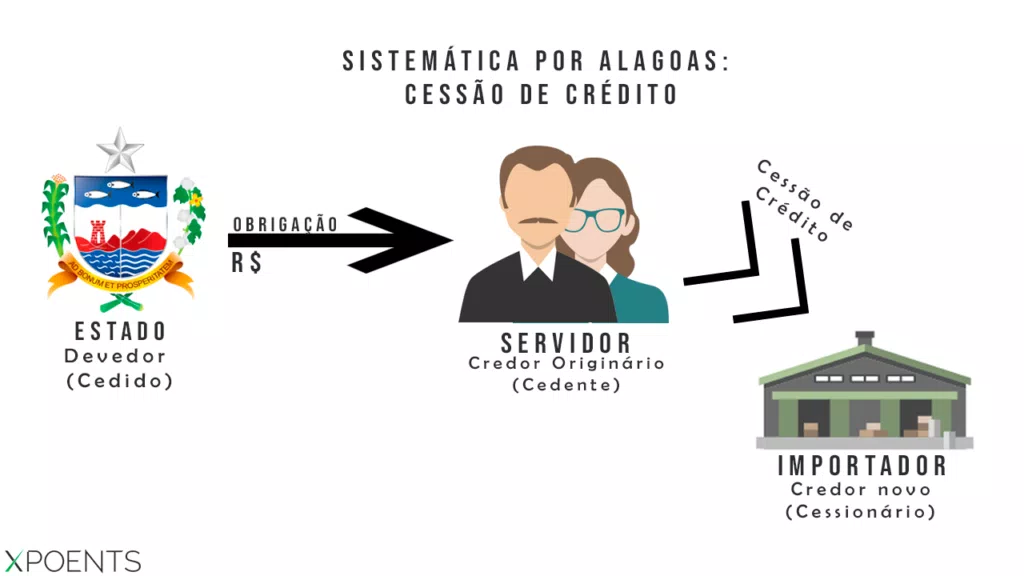

A Norma que regula a Sistemática de Alagoas, a Lei Estadual n° 6410/2003, surgiu com o intuito de possibilitar um contrato privado entre a empresa importadora e o credor do estado, através da cessão de crédito.

A cessão de crédito nada mais é que uma troca de papéis, nesse sentido, a importadora assume a posição de credor do estado, de acordo com suas necessidades.

Ou seja, o servidor disponibiliza em forma de créditos o valor que ele tem a receber e o importador adquire esses créditos e utiliza-os em forma de compensação do ICMS importação.

Porém, a vantagem não é apenas para o servidor e o estado. A empresa adquire esses créditos com deságio, ou seja, compra mais por menos.

De forma simples, se o estado deve R$ 5000,00 ao servidor, mas não tem condições de pagar, o servidor que deseja receber pode realizar negociações com a importadora que tenha interesse em seus créditos. Ela oferece R$ 3000,00, por exemplo, e o servidor aceita.

Sendo assim, a importadora recebe R$5000 em créditos, pagando apenas R$3000.

Dessa forma, a Sistemática pode oferecer diversas vantagens. Confira algumas das benesses proporcionadas pelo benefício alagoano e porquê ele é o mais vantajoso para sua importadora.

Por que a Sistemática Alagoana é a mais Vantajosa?

A Sistemática Alagoana traz diversas vantagens para todas as partes, pois a empresa importadora adquire mais créditos por um menor preço, pagando menos no final pelo ICMS, além do servidor receber o que é seu por direito, e que antes não tinha perspectivas de quando receberia, e por fim, o estado pode quitar sua dívida sem maiores prejuízos.

Também é importante ressaltar que este benefício não tem limite, ele durará até a quitação da dívida do estado com o prestador, e como a dívida de precatórios do governo só aumenta, podemos dizer que este benefício nunca se esgotará, tendo em vista que esse débito cresce mais a cada ano.

Além das vantagens apresentadas anteriormente, o benefício fiscal de Alagoas traz consigo outras diversas vantagens, veja algumas delas a seguir:

- Redução de até 20% dos custos totais da operação: utilizando o benefício fiscal de Alagoas para a redução do impacto com o ICMS-Importação possibilita a redução total das operações, visto os custos desse imposto podem ser bastante consideráveis, reduzi-lo então, é sem dúvida uma grande vantagem;

- Aumento dos lucros da sua empresa: diminuindo os custos com as operações, consequentemente, se torna possível a oferta de mercadorias e serviços com menores preços, aumentando as vendas e com isso os lucros da empresa;

- Redução dos preços das mercadorias: como os custos operacionais da importação influenciam no valor total do produto, reduzindo o valor gasto com imposto, as mercadorias podem ser oferecidas com preços mais atrativos;

- Maior competitividade: com a oferta de mercadorias com melhores preços, sem precisar perder a qualidade, é possível aumentar a competitividade do seu negócio;

- Maior flexibilidade para atender clientes no Brasil inteiro: o benefício fiscal de Alagoas permite o recebimento das mercadorias através de qualquer porto do Brasil, a única exigência da lei é que a empresa possua um escritório em Alagoas e que as operações de importação sejam realizadas através dele.

- Maior segurança nas operações: o benefício fiscal de Alagoas tem respaldo jurídico e por isso é seguro e eficaz.

Portanto, a Sistemática Alagoana é vantajosa e pode ser utilizada em diversas áreas da importação, de forma segura, mais simples e dentro de todos os critérios legais. Além da importância de pessoal especializado que possa auxiliar em todos os passos de uma importação.

Nós da XPOENTS sabemos bem as dificuldades que todo importador enfrenta diariamente para manter preços competitivos no mercado. Trabalhamos há mais de 18 anos com o Benefício Fiscal de Alagoas e contamos com parceiros no Comércio Exterior que podem facilitar sua importação com segurança jurídica e redução de custos efetiva. Devemos então planejar bem os custos logísticos, operacionais e cambiais, buscando obter o melhor desenho de operação para você.

Restaram dúvidas? Ficou interessado(a) em saber mais sobre o Benefício Fiscal de Alagoas para Redução de Custos nas Importações? Nós estamos aguardando seu contato para responder a todas as suas perguntas. Envie-nos um e-mail para [email protected] ou entre em contato através de nosso número: +55 82 3025.2408. E pelo WhatsApp: https://bit.ly/xpoents.