Sumário

No dia 24 de fevereiro de 2021, o STF julgou a possibilidade de se exigir o pagamento do diferencial de alíquota (DIFAL) do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) nas operações interestaduais envolvendo consumidores finais não contribuintes, conforme a Emenda Constitucional n° 87/2015.

O julgamento desse Tema (Tema 1.093) foi iniciado em novembro de 2020, mas foi pausado a pedido de vista do Ministro Nunes Marques. O tema esteve em debate no julgamento conjunto da Ação Direta de Inconstitucionalidade (ADIn) nº 5469 e do Recurso Extraordinário (RE) nº 1287019/DF.

O STF se manifestou em favor da invalidade da cobrança do diferencial de alíquota do ICMS em operações interestaduais que envolvam consumidores finais não contribuintes, na forma do Convênio n° 93/2015, pois não há lei complementar que discipline essa matéria.

Especificamente, o ponto central do Recurso Extraordinário tratava-se da discussão do artigo 155, §2º, inciso XII, CF, em que é expresso a necessidade de edição de Lei Complementar para dispor sobre elementos gerais do ICMS.

Já na Ação Direta de Inconstitucionalidade, o debate era acerca da inconstitucionalidade formal das cláusulas 1ª, 2ª, 3ª, 6ª e 9ª do Convênio ICMS 93/2015, que trata sobre os procedimentos para cobrança do referido diferencial de alíquota, o que foi tido como procedente.

Em suma, o objetivo era o reconhecimento do direito do contribuinte de não recolher os débitos de diferencial de alíquotas de ICMS quando de operações interestaduais envolvendo mercadorias destinadas a não contribuintes.

Com êxito, tornou-se ilegítima a cobrança do DIFAL de mercadoria destinada ao consumidor final antes da edição de lei complementar sobre a matéria, conforme determina o art. 146, I, CF.

1. O que é DIFAL?

Em tese, o DIFAL é o diferencial de alíquota do ICMS que possui o objetivo de tornar essa arrecadação mais justa entre os estados.

Em outras palavras, DIFAL é o resultado a pagar que obtemos da diferença entre as alíquotas interna e interestadual de ICMS, cobradas nas vendas interestaduais de bens ou serviços destinados ao consumidor final (contribuinte ou não do ICMS).

Se você não sabe o que são alíquotas interna, interestadual e o diferencial de alíquota, eu te explico:

- Alíquota interna: corresponde às operações dentro do próprio estado;

- Alíquota interestadual: aplicável nas operações ou prestações que se iniciam em um Estado e terminam em outro Estado;

- Diferencial de alíquota: como já falamos, é a diferença entre alíquota interna e interestadual, e é recolhido pelo estado de origem da mercadoria quando o consumidor final for não contribuinte; quando for contribuinte, quem recolhe é a empresa compradora.

É, portanto, uma ferramenta utilizada para que haja equilíbrio na arrecadação de impostos entre os estados.

É válido ressaltar que não é um tipo de imposto, entretanto é utilizado para que haja justiça tributária entre os estados, por isso existe a obrigatoriedade do pagamento do DIFAL pelas empresas que fazem vendas interestaduais.

1.1 Mudanças ocorridas

O DIFAL teve que passar por mudanças e isso deve-se muito ao fato do aumento de compras online.

Nesse cenário, muitos estados estavam sendo prejudicados, pois, o ICMS ficava dentro do estado em que a empresa vendedora estava localizada.

Com a EC N° 87/2015 e o Convênio n° 93/2015, o estado em que reside o comprador do produto passou a receber parte do ICMS da transação.

Além disso, como a maioria dos compradores na internet são não contribuintes, a solução para um ajuste no recolhimento desse imposto passou a abranger as operações em que o comprador não era contribuinte.

1.2 Entendendo na prática

Antes do Convênio ICMS n° 93/2015, o DIFAL incidia apenas nas operações interestaduais entre contribuintes do ICMS.

Ex.: Uma empresa contribuinte de Alagoas adquire uma mercadoria de uma empresa contribuinte de São Paulo. Para uma o ICMS deste produto é de 12% e para outra é 8%, então o comprador paga apenas a diferença de 4% quando contabilizar o produto na empresa.

No caso de não contribuintes, antes do convênio anteriormente citado, não havia a incidência do DIFAL. Exemplo: caso uma pessoa física de Alagoas comprasse pela internet um computador de uma empresa localizada em SP, este último ficava com todo o ICMS da operação.

Depois das mudanças ocorridas em 2015, o DIFAL passou a incidir sobre todas as operações interestaduais incluindo as que o comprador não era contribuinte do ICMS, incidindo no momento da emissão da nota fiscal.

- Antes do Convênio ICMS 93/2015:

DIFAL – REGRA GERAL ANTES DO CONVÊNIO | |

De Contribuinte para Consumidor Final: Estado de Origem: alíquota interna Estado de Destino: zero | De Contribuinte para Contribuinte: Estado de Origem: alíquota interestadual¹ Estado de Destino: DIFAL² |

Alíquota interestadual: 7% (para Norte, Nordeste, Centro-Oeste e Espírito Santo) 12% (para Sul, Sudeste, exceto Espírito Santo) DIFAL = alíquota interestadual (origem) – alíquota interna (destino) | |

- A partir do convênio ICMS 93/2015:

DIFAL – REGRA GERAL A PARTIR DO CONVÊNIO |

Contribuinte para contribuinte OU consumidor final: Estado de Origem: alíquota interestadual¹ Estado de Destino: DIFAL² |

¹Alíquota interestadual: 7% (para Norte, Nordeste, Centro-Oeste e Espírito Santo) 12% (para Sul, Sudeste, exceto Espírito Santo) ²DIFAL = alíquota interestadual (origem) – alíquota interna (destino) |

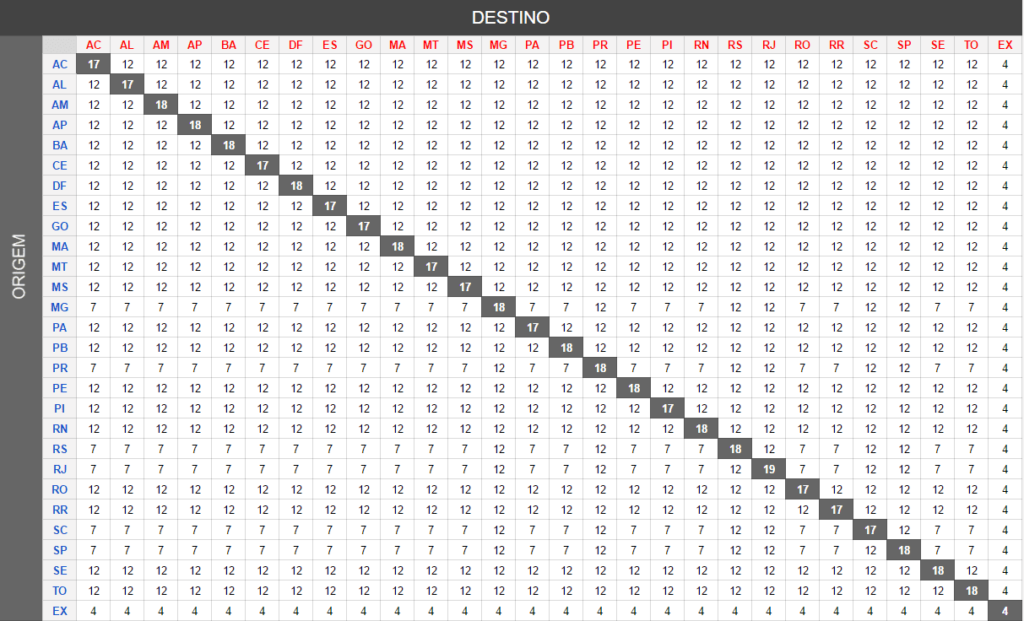

Visualize a tabela atua sem as mudanças impostas pelo STF com operação de venda a contribuintes ou não contribuintes do ICMS:

Numa operação AL-AC, Alagoas fica com a alíquota interestadual 12%, e o AC fica com os 5% do DIFAL (que é a diferença de 17% da alíquota interna de Alagoas – 12% da alíquota interestadual).

2. Inconstitucionalidade da cobrança do DIFAL sem lei complementar

Como foi dito acima, esse tema passou por julgamento recentemente e por maioria de votos foi decidido que a cobrança do diferencial de alíquota conforme a EC n°87/2015 necessita de edição de lei complementar veiculando normas gerais, sendo, portanto, inconstitucional.

A tese firmada foi:

“A cobrança do diferencial de alíquota alusivo ao ICMS, conforme introduzido pela Emenda Constitucional nº 87/2015, pressupõe edição de lei complementar veiculando normas gerais”.

Desta feita, mesmo com a declaração de inconstitucionalidade, os ministros postergaram, através de modulação, os efeitos da decisão, sendo posta em prática apenas em 2022, pois, segundo o ministro Dias Toffoli, a modulação é necessária para evitar insegurança jurídica e prejuízos aos Estados e ao Distrito Federal.

Isso implica dizer que as cláusulas referentes ao Diferencial de Alíquota continuam válidas e vigentes até dezembro de 2021, ou seja, os contribuintes do Lucro Presumido e Real vão continuar recolhendo até o fim do ano. Entretanto, há algumas exceções.

Isto é, operações interestaduais com contribuintes e não contribuintes do ICMS localizados em quaisquer Estados como Alagoas, São Paulo, ou Rio de Janeiro, por exemplo, deverão realizá-las normalmente como se faz atualmente.

3. Possível restituição dos valores pagos: quem se enquadra?

Aqueles que ajuizaram ação para que fosse afastada a obrigação, não vão se submeter à modulação e podem ser ressarcidos referente aos valores pagos a título de Difal, se requerido na ação.

Além disso, os optantes do regime tributário Simples Nacional também não se submeterão à modulação, e para eles a decisão começa a valer em 19/06/2016 (data da publicação da concessão da medida cautelar nos autos da ADI nº 5.464/DF).

Desse modo, caso uma empresa optante pelo Simples Nacional recolheu DIFAL nas operações interestaduais destinadas a consumidor final não contribuinte do ICMS, terá direito à devolução a partir de fevereiro de 2016 a medida em que o efeito retroage, sendo respeitada a prescrição quinquenal.

Essa decisão já movimentou o mundo jurídico e no dia 10/03/2021, o Juiz Alex Gonzáles Custódio, da 6ª Vara da Fazenda Pública do Foro Central da Comarca de Porto Alegre, deu provimento a um mandado de segurança impetrado por uma distribuidora de materiais farmacêuticos no qual pedia a suspensão da exigibilidade do diferencial de alíquota devido ao Estado do Rio Grande do Sul.

O juiz argumentou que mesmo que os efeitos do reconhecimento da inconstitucionalidade tenham sido projetados para o futuro, ou seja, para alcançar os atos praticados ‘no exercício financeiro seguinte’ ao da decisão, não há como negar que se está diante de uma norma inconstitucional e portanto nula.

Ele segue argumentando que a decisão que declara a inconstitucionalidade é de natureza declaratória, portanto, comprova um estado preexistente de incompatibilidade da norma com a Constituição, sendo assim, deveria ser retirada do ordenamento.

Sendo assim, ele decidiu deferir o pedido liminar determinando que o governo do Rio G. do Sul se abstivesse de obrigar o recolhimento do DIFAL relacionado às operações interestaduais envolvendo mercadorias destinadas a não contribuintes.

Devemos continuar atentos às mudanças no cenário tributário, afinal, com a postergação dos efeitos da decisão, o ano de 2021 fica livre para que o Congresso edite a lei complementar que fundamente o recolhimento do DIFAL nas operações em questão.

Para as empresas que estão sob regime do Simples Nacional é uma ótima oportunidade de recuperar os valores pagos desde fevereiro de 2016, sob o assessoramento jurídico correto para que não se perca o prazo devido.

Restaram dúvidas? Nós estamos aguardando seu contato para responder a todas as suas perguntas. Envie-nos um e-mail para [email protected] ou entre em contato através de nosso número: +55 82 3025.2408.