Sabemos que importar no Brasil é um processo demorado, por não ser uma tarefa simples. A legislação brasileira, faz diversas exigências burocráticas antes de autorizar a entrada de mercadorias no território brasileiro, o que leva um tempo.

Ademais, o despacho aduaneiro é a etapa mais demorada do processo de importação, pois é nela que ocorrem os procedimentos fiscais, administrativos e tributários.

Por isso, foram criados os Canais de Parametrização com o intuito de agilizar e simplificar diversos processos. Durante o despacho aduaneiro há a seleção de parametrização que irá dizer quanto tempo levará para que determinada carga seja liberada.

Dessa forma, é importante que o importador esteja por dentro do funcionamento de todas as etapas relacionadas à importação, para que assim, possa importar de forma mais segura, obedecendo a todas as exigências legais.

Por esse motivo, o artigo de hoje surgiu com o intuito de te ajudar a entender mais sobre os canais de parametrização, etapa tão importante do desembaraço aduaneiro, e sua aplicabilidade prática.

Mas, como a seleção de parametrização faz parte do desembaraço aduaneiro, faz-se necessário explicarmos o que é o desembaraço aduaneiro e seu funcionamento.

Desembaraço Aduaneiro

O Desembaraço Aduaneiro pode ser considerado a etapa mais importante da operação de importação, pois é através dele que é feita a fiscalização das mercadorias e serviços para saber se preenchem todos os requisitos exigidos pela legislação brasileira, para que assim possam ingressar no país.

Na importação, essa etapa é onde ocorre a liberação de uma mercadoria na alfândega, ou seja, só por meio dela é permitida a entrada de mercadorias importadas no país, já que nela ocorre a verificação das documentações.

O Regulamento Aduaneiro, em seu art. 571, estabelece que o desembaraço aduaneiro na importação é o ato pelo qual é registrada a conclusão da conferência aduaneira.

Sendo assim, para dar início ao Desembaraço Aduaneiro é preciso que haja a conferência aduaneira e antes da entrega do produto a autoridade aduaneira precisa registrar o desembaraço no Siscomex (Sistema Integrado de Comércio Exterior).

Conferência Aduaneira, conforme o art. 564 do Regulamento Aduaneiro, é onde ocorre a identificação do importador, a verificação física da mercadoria e a correção das informações relativas à natureza, classificação fiscal, quantificação e valor. Também é onde ocorre a confirmação do cumprimento de todas as obrigações exigidas no processo de importação.

Por conseguinte, não se pode esquecer que existem algumas etapas no desembaraço aduaneiro, portanto para se entender melhor sobre ele, é preciso conhecer cada umas das etapas presentes no desembaraçamento.

Etapas do Desembaraço

Existem algumas etapas para a realização do Desembaraço Aduaneiro, são elas: registro, definição de parâmetros, despacho para a alfândega, julgamento e apuramento.

- Registro: realizado desde o momento em que a Declaração de Importação (DI) for registrada no sistema Siscomex, a partir daí se inicia o processo de liberação das mercadorias. Logo após o registro da DI é feito o pagamento das taxas de importação;

- Definição de parâmetros: aqui é onde ocorre o processamento da DI pelo Siscomex, aqui também é definido o canal de parametrização;

- Despacho para a alfândega: momento em que a DI será enviada para o inspetor de impostos;

- Julgamento: nesta etapa o inspetor fiscal irá processar o despacho, analisará os documentos, realizará o exame físico e com isso fará a análise do valor declarado da alfândega.

- Apuramento: caso a importação atenda a todos os requisitos fiscais e burocráticos, as mercadorias estarão disponíveis para o importador.

Além disso, alguns documentos são exigidos ao realizar-se o desembaraço aduaneiro, você sabe quais são eles?

Documentos Necessários para o Despacho Aduaneiro

Existem alguns documentos fundamentais na hora da realização do Despacho Aduaneiro, veja abaixo quais são eles:

- Comprovante de Importação: documento que registra os dados do processo de importação de mercadorias. Nela estão contidas as informações referentes aos dados do fabricante, importador, classificação fiscal e valores dos impostos.

- Documento de Conhecimento de Carga: documento no qual contém informações sobre as mercadorias transportadas. Também é utilizado para acompanhar mercadorias no processo de transporte, o que auxilia os transportadores na hora de realizar as entregas.

- Comprovante de Pagamento da Taxa do Departamento Marinho Mercante (transporte marítimos): contribuição para-fiscal destinada ao apoio ao desenvolvimento da marinha mercante e indústria naval brasileira. Ele é aplicado apenas em importações marítimas.

- Comprovante de Pagamento do Imposto Sobre Circulação de Mercadorias e Serviços (ICMS): o pagamento prévio do ICMS é obrigatório e uma das condições para desembaraço aduaneiro.

- Declaração de Trânsito Aduaneiro: a DTA é utilizada como forma de otimizar a burocracia envolvida no comércio exterior, pois uma carga ao chegar no país não precisa ser necessariamente desembaraçada em seu ponto de entrada.

- Declaração de Importação: também conhecido como DI, é um documento que contém todas as informações relacionadas ao processo de importação. Ele serve como base para fazer o despacho aduaneiro das mercadorias importadas.

Durante o processo de desembaraço, alguns órgãos são responsáveis pela análise das mercadorias e serviços, para que ocorra a liberação e ingresso no país, são os chamados Órgãos Anuentes.

Órgãos Anuentes

Os Órgãos Anuentes são responsáveis pela análise de produtos e serviços, de acordo com sua competência, determinando se o produto atende as especificações para serem comercializados e utilizados dentro do território brasileiro.

Cada um desses órgãos possuem suas próprias exigências e dependendo da mercadoria pode ser fiscalizada por mais de um desses órgãos.

Veja a seguir alguns desses órgãos:

Agência Nacional de Energia Elétrica (ANEEL)

A ANEEL, autarquia em regime especial vinculada ao Ministério de Minas e Energia, foi criada em 1997 para regular o setor elétrico brasileiro, tem entre suas funções:

- Regular a geração (produção), transmissão, distribuição e comercialização de energia elétrica;

- Fiscalizar, diretamente ou mediante convênios com órgãos estaduais, as concessões, as permissões e os serviços de energia elétrica;

- Implementar as políticas e diretrizes do governo federal relativas à exploração da energia elétrica e ao aproveitamento dos potenciais hidráulicos;

- Estabelecer tarifas;

- Dirimir as divergências, na esfera administrativa, entre os agentes e entre esses agentes e os consumidores, e

- Promover as atividades de outorgas de concessão, permissão e autorização de empreendimentos e serviços de energia elétrica, por delegação do Governo Federal.

Agência Nacional de Vigilância Sanitária (ANVISA)

A ANVISA é uma autarquia em regime especial, criada pela Lei n° 9.782 de 26 de janeiro de 1999, que está presente em todo o território nacional, nos portos, aeroportos, fronteiras e recintos aduaneiros.

Ela é responsável pela proteção da saúde da população no Brasil, por isso está dentro de suas funções toda a parte de fiscalização sanitária e consumo de produtos, englobando assim, tudo que está e entra no país.

Departamento de Operações de Comércio Exterior (DECEX)

O DECEX é responsável por administrar o Sistema Integrado de Comércio Exterior (Siscomex), sua função é facilitar o funcionamento do comércio exterior, bem como promover as exportações.

Instituto Nacional de Metrologia, Normalização e Qualidade Industrial (INMETRO)

O INMETRO é uma autarquia federal que tem por objetivo o fortalecimento das empresas do país, aumentando a produtividade por meio de fiscalizações e políticas que visam a qualidade dos produtos e serviços.

Agora que exploramos um pouco sobre o Desembaraço Aduaneiro e alguns dos órgãos anuentes, vamos entender um pouco o que é e como funcionam os Canais de Parametrização, que também faz parte do processo de desembaraço, mas que pode gerar algumas dúvidas.

Canais de Parametrização

Como visto anteriormente, as mercadorias advindas do exterior devem passar pelo Despacho Aduaneiro para só depois ser comercializada ou utilizada no Brasil.

Ademais, durante as etapas do despacho ocorre a escolha do canal de parametrização da mercadoria, especificamente na etapa de definição de parâmetros, que nada mais é que uma análise fiscal e selecionada para os pontos de conferência.

Sendo assim, Canais de Parametrização são um conjunto de procedimentos adotados pela Receita Federal, com o intuito de fiscalizar os riscos envolvendo os produtos que adentram o território nacional.

O Siscomex Importação entrou no ar em 1° de janeiro de 1997, anteriormente o despacho era realizado por intermédio de formulários, o que aumentava mais o tempo de liberação das mercadorias, pois tudo era feito manualmente (pagamento de tributos, distribuição, análise fiscal).

Com a implantação do Siscomex, criou-se a seleção parametrizada do despacho aduaneiro, onde cada mercadoria é classificada à medida que representa o maior risco aduaneiro, dispensando os demais procedimentos de fiscalização – análise de documentos e carga.

A escolha do canal de parametrização é efetuada por gerenciamento de riscos, com auxílio dos sistemas da RFB (Receita Federal), e levará em consideração, entre outros, os seguintes elementos:

- Regularidade fiscal do importador;

- Habitualidade do importador;

- Natureza, volume ou valor da importação;

- Valor dos impostos incidentes ou que incidiram na importação;

- Origem, procedência e destinação da mercadoria;

- Tratamento tributário;

- Características da mercadoria;

- Capacidade organizacional, operacional e econômico-financeira do importador;

- Ocorrências verificadas em outras operações realizadas pelo importador.

Mas, você sabe como funcionam os Canais de Parametrização na Importação?

Como Funciona Parametrização na Importação?

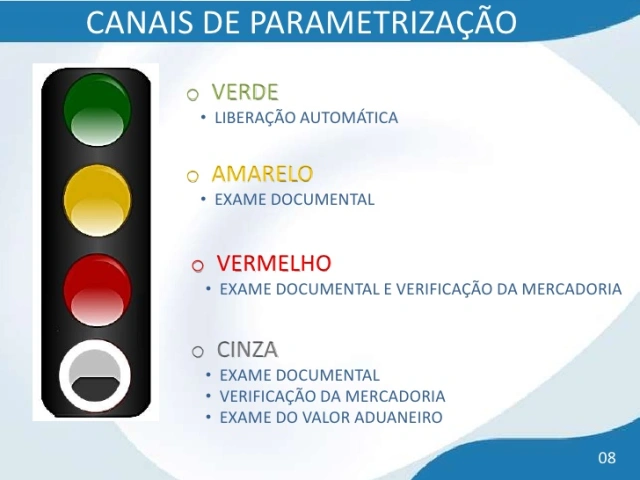

A Receita Federal definiu, na importação, quatro Canais de Parametrização. Eles são identificados por cores: verde, amarelo, vermelho e cinza.

O canal a qual a mercadoria irá pertencer dependerá da análise de todos os critérios citados no tópico anterior, como a regularidade fiscal do importador. Entretanto, a mercadoria poderá passar por um ou mais canais de parametrização. Vejamos a seguir quais são eles e seus reflexos.

Canal de Parametrização Verde

Este canal indica o desembaraço automático da mercadoria importada. Se o objeto passar por este canal, significa dizer que estão dispensadas as análises e verificações de documentos e mercadorias, como por exemplo, exame documental e físico nos controles aduaneiros.

Sendo assim, basta somente ir ao terminal, pagar as taxas de armazenamento e coletar a mercadoria.

Canal de Parametrização Amarelo

Se tratando do canal de parametrização amarelo, há necessidade da realização de uma análise documental, caso não haja irregularidade a mercadoria seguirá para o destino. Agora, nos casos de irregularidade, a Receita Federal pedirá uma nova verificação no canal seguinte, ou seja, o canal vermelho.

Neste canal a alfândega solicita ao despachante ou importador, a apresentação de documentos que acobertam a carga informada à Receita. São eles:

- Conhecimento de embarque;

- Commercial invoice, documento em que se descreve todas as características do produto importado.

Canal de Parametrização Vermelho

O canal vermelho exige mais documentos e comprovações em comparação ao canal amarelo, como conferência física de mercadoria. Nele a mercadoria somente será desembaraçada após a realização do exame e da conferência física.

Canal de Parametrização Cinza

Por fim, no canal cinza estão os casos onde há suspeitas de algum ilícito e é preciso realizar todas as comprovações exigidas pela Receita Federal. Aqui será realizado o exame documental e a verificação da mercadoria, como ocorre no canal vermelho, entretanto o canal cinza se difere pois também é realizada a aplicação de procedimento especial de controle aduaneiro, com o intuito de verificar elementos que indiquem fraude, já que existem empresas que superfaturam o preço declarado da mercadoria.

Caso haja indícios de fraude, a mercadoria poderá ficar retida até 180 dias para que sejam realizadas as investigações necessárias.

Em resumo funciona da seguinte forma:

Os Canais de Parametrização surgiram como otimizadores do processo burocrático de importação, por isso são importantes por terem trazido agilidade aos processos de trânsito de mercadorias entre países.

A Importância dos Canais de Parametrização

Como visto anteriormente, os Canais de Parametrização trouxeram mais agilidade se tratando de burocracias aduaneiras, pois por meio deles foi possível se ter um maior controle para que as mercadorias que atendessem aos requisitos pudessem seguir seu trâmite de forma mais rápida.

Ou seja, algo que demorava um período de tempo bastante considerável, hoje é realizado de forma mais eficaz e rápida. Além disso, de acordo com a Receita Federal a maioria das importações, no Brasil, são parametrizadas no canal verde.

O que resulta em uma maior agilidade nos processos de importação, podendo as autoridades destinarem mais tempo aos casos que apresentam maior risco aduaneiro.

Mas, o despacho aduaneiro pode ser direcionado para outro canal. Isso vai depender da análise e se atende aos critérios exigidos pela Receita Federal.

Por exemplo, uma DI selecionada pelo canal verde no Siscomex, caso apresente algum indício de irregularidade, pode ser direcionada a outro canal de parametrização durante a análise fiscal.

Sendo assim, mesmo que o Siscomex direcione uma determinada declaração de importação para um canal, o chefe do setor responsável pelo despacho, pode, a qualquer momento, determinar que se proceda à ação fiscal pertinente, caso ele tenha conhecimento de fatos ou da existência de indícios que necessitem de uma melhor verificação da mercadoria, ou até mesmo de procedimento aduaneiro especial.

Nós da XPOENTS sabemos bem as dificuldades que todo importador enfrenta diariamente para manter preços competitivos no mercado. Trabalhamos há mais de 18 anos com o Benefício Fiscal de Alagoas e contamos com parceiros no Comércio Exterior que podem facilitar sua importação com segurança jurídica e redução de custos efetiva. Devemos então planejar bem os custos logísticos, operacionais e cambiais, buscando obter o melhor desenho de operação para você.

Restaram dúvidas? Ficou interessado(a) em saber mais sobre o Benefício Fiscal de Alagoas para Redução de Custos nas Importações? Nós estamos aguardando seu contato para responder a todas as suas perguntas. Envie-nos um e-mail para [email protected] ou entre em contato através de nosso número: +55 82 3025.2408. E pelo WhatsApp: https://bit.ly/xpoents.