Sumário

Para ter um diferencial competitivo no comércio exterior, é de suma importância saber os tipos de importação que nos é oferecido.

Dessa maneira, para se destacar no mercado brasileiro, muitos empreendedores nacionais socorrem para as mercadorias do mercado externo.

Pois procuram produtos, matérias-primas e outros elementos que tenham uma boa qualidade e um custo reduzido.

Com base nisso, se tornou cada vez mais comum realizar o processo de importação, pois as empresas começaram a ter melhores resultados em suas vendas e reduções de custos de industrialização.

Entretanto, deve-se analisar previamente de forma detalhada, as etapas e exigência da importação. Em especial, o tipo de importação que a empresa irá escolher.

A importação exige uma série de trâmites que têm início no país de origem do produto e seguem no país de destino das mercadorias. Principalmente no ato do recebimento da mercadoria pelo cliente final, que é quando finaliza o processo.

Com base nisso, buscaremos nesse texto destrinchar os tipos de importação, demonstrando suas características que os definem e os elementos que os formam. Buscando ser um meio para compreender todas as suas vantagens e desvantagens.

Tipos de Importação

Com relação ao processo de importação no âmbito brasileiro, há três tipos de operações de importação, as quais são divididas em: importação por conta própria, importação por encomenda e importação por conta e ordem de terceiro.

Cada uma dessas modalidades, possui características distintas e com reflexos tributários diferentes.

Dessa forma, é muito importante que uma empresa que deseja iniciar a importar, tenha em mente e saiba como funcionam os tipos de importação.

Para que assim, não tenha surpresas desagradáveis ou que causem prejuízos futuros, como a apreensão de mercadorias com possível aplicação da pena de perdimento.

Como é o processo de Importação?

Sobretudo, é necessário compreender como é feito o processo de importação, para que assim você tenha uma visão geral das etapas necessárias.

Dessa forma, pode-se afirmar que a mercadoria só será considerada importada, após a sua internalização no país.

Essa internalização é feita por meio do desembaraço aduaneiro, bem como no recolhimento dos tributos que são devidos.

No processo de importação, há três fases distintas, sendo elas:

- Fase Administrativa → aqui é exigido previamente, pelos órgãos de governo, a efetivação da importação, que é uma licenciamento das importações;

- Fase Fiscal → nessa fase é realizado o despacho de importação, o qual é feito por meio de uma verificação exata dos dados declarados pelo importador;

- Fase Cambial → é a fase que realiza a compra de moedas estrangeiras, que é destinada ao pagamento das importações, quando necessário.

Além de seguir essas etapas, o importador deve está previamente habilitado no Ambiente de Registro e Rastreamento da Atuação dos Intervenientes Aduaneiros (RADAR) da Receita Federal, que é amparado pela IN 1.603/15.

O RADAR tem como objetivo unificar todas as informações que dizem respeito aos que são intervenientes no comércio exterior, como importadores e exportadores.

Sujeitos da Operação de Importação

Como já vimos acerca do processo de importação, iremos agora saber quais são os sujeitos nessa relação e seus respectivos papéis na operação.

Para começar, existe a importadora, a qual é conhecida como Trading, e o adquirente, que é o responsável por arcar com o custo de toda operação, no caso de Importação por Conta e Ordem de Terceiro.

Trading é um termo inglês, que significa “negociante”, e que tem o papel de desenvolver todo despacho aduaneiro, em nome do adquirente.

Além disso, a importadora e a adquirente devem estar vinculadas por um contrato junto a Receita Federal, ou seja, que estejam cadastradas no Siscomex, para realizar todos os procedimentos da operação.

Ademais, entende-se como sujeito passivo nas operações de importação, disposto no Regulamento Aduaneiro “qualquer pessoa que promova a entrada de mercadoria estrangeira no Território Nacional”, estando caracterizado o importador.

Temos ainda o Sujeito Ativo que será o Estado que possuirá Capacidade Tributária para promover a arrecadação dos impostos devidos em decorrência das operações de importação.

Importação por Conta Própria

Na importação por conta própria ou indireta, a empresa importadora faz a aquisição das mercadorias no exterior com seus próprios recursos.

Pois nessa modalidade, o importador é o único responsável por toda operação de importação, ou seja, não há intermediação.

Ficando responsável por todo processo de nacionalização dos produtos, ou seja, pelo despacho aduaneiro, bem como do recolhimento de PIS, COFINS, ICMS e os demais tributos que são devidos na operação.

Em seguida, o importador já poderá revender seus produtos ou utilizá-los como consumo ou insumo em seu processo de industrialização.

Vale lembrar que os demais custos como o transporte, armazenagem e logística, são de responsabilidade da empresa importadora.

É importante destacar que esse tipo de importação é indicado para empresas que tenham um elevado grau de conhecimento com importação.

Motivo disso é que não acaba sendo viável esse tipo de importação para as pequenas e médias empresas. Pois elas precisam de um profissional especializado.

Além de que, a empresa precisa possuir uma rede de contato com fornecedores bons, e ainda ter contato com prestadores de serviços, dependendo de qual Incoterm for escolhido.

Esse tipo de importação tem previsão legal nos conhecidos Regimes Aduaneiros Especiais, dentre eles, destacam-se:

- Drawback: este trata de suspensões ou isenções de produtos, que incidem na importação de insumos utilizados na industrialização;

- Admissão temporária: aqui é garantido a entrada de mercadorias, por tempo e motivo já pré-determinados;

- Depósito Alfandegado Certificado (DAC): possibilita ao importador a estadia de suas mercadorias já comercializadas;

- Entreposto Aduaneiro: aqui há a possibilidade do depósito temporário da mercadoria, ser sob controle fiscal e com a suspensão do pagamento de tributos.

Esse tipo de importação não é um dos mais apropriado, visto que a empresa acaba perdendo um pouco do foco do seu negócio.

Justamente por acabar perdendo tempo para realizar todas as etapas necessárias.

Importação por Encomenda

A importação por encomenda tem previsão na Instrução Normativa nº 1861/18, a qual é definida como a mais arriscada dentre os demais tipos, para a empresa que promoverá a importação como uma intermediária, Trading Company.

Isso ocorre devido ao fato de que a importação ocorrerá em seu nome e com seus próprios recursos, e não em nome e com os recursos do encomendante. No entanto, esse desafio pode ser mais facilmente vencido devido à alteração legislativa que possibilitou a antecipação de valores.

Assim, entende a norma que a antecipação de valores por parte da encomendante não descaracteriza a Operação de Importação por Encomenda, desse modo a Importadora terá mais segurança e suporte jurídico.

Essa IN, dispõe os requisitos necessários para realizar a importação por conta e ordem de terceiro e por encomenda, especificamente no artigo 3º da referida Instrução Normativa:

Art. 3º Considera-se operação de importação por encomenda aquela em que a pessoa jurídica importadora é contratada para promover, em seu nome e com recursos próprios, o despacho aduaneiro de importação de mercadoria estrangeira por ela adquirida no exterior para revenda a encomendante predeterminado.

Nessa importação, temos a figura de uma pessoa jurídica importadora, a qual é contratada para proporcionar, em seu nome e com recursos próprios, o despacho aduaneiro, conforme já relatamos.

Tendo em vista que toda operação de importação, é realizada pelo importador com seus próprios recursos, e após, ser revendida a outra empresa, a qual encomendou a mercadoria.

A importadora fica responsável por fazer a aquisição das mercadorias no exterior, além de fazer todo suporte com as documentações necessárias e quando finalizar, nacionalizar a carga.

É importante mencionar aqui, que para realizar esse tipo de importação, é necessário que a importadora tenha capacidade financeira para concluir com todas as etapas da operação. Tendo em vista que a importadora irá utilizar apenas o capital de seu caixa.

Além de analisar isso, a importadora deverá verificar de forma prévia, o comprador. Para saber se ele terá capacidade suficiente de adquirir as mercadorias quando a operação for finalizada.

Dessa maneira será possível evitar futuras perdas de produtos.

Resumidamente, na importação por encomenda, o responsável fará o papel de Trading, conforme exemplifica a imagem abaixo:

Onde, irá realizar toda operação de importação, desde da aquisição, documentação e nacionalização da carga.

Por último, quando a mercadoria estiver no Brasil e já devidamente nacionalizada, será o momento em que será vendida ao cliente que a solicitou.

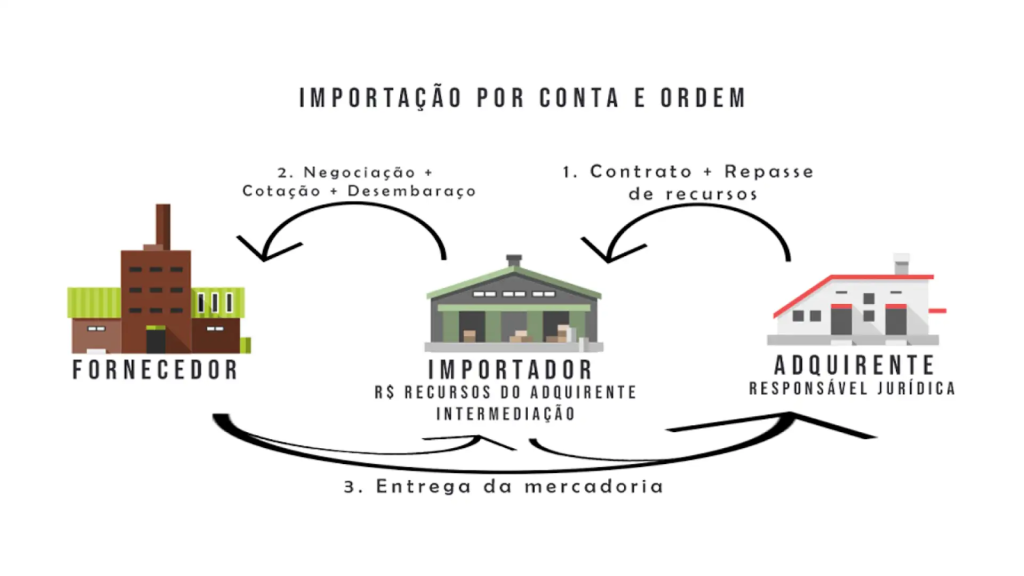

Importação por Conta e Ordem de Terceiros

A importação por conta e ordem de terceiro é a mais comum entre os importadores. Justamente por oferecer uma grande vantagem, em comparação às demais opções.

Esse tipo de importação oferece à empresa a possibilidade de realizar a operação sem ter maiores dores de cabeça, pois toda a atividade será terceirizada.

Aqui, há um serviço prestado por uma empresa (importadora), a qual é uma intermediária (trading) que fica responsável por fazer a compra, transporte e despacho aduaneiro das mercadorias para outra pessoa jurídica (adquirente).

Para uma melhor compreensão, é importante saber a distinção entre adquirente e importador.

Adquirente é uma pessoa jurídica, que optou por terceirizar sua operação de importação. Realizando um contrato com uma empresa especialista na área.

Já o importador, é uma empresa a qual foi contratada pelo adquirente para prestar o serviço do processo de importação.

Para melhor compreensão, veja o esquema abaixo que demonstra de forma sucinta a importação por conta e ordem de terceiro:

Vale ressaltar, que o importador, de fato é o adquirente, pois é o responsável por fazer a mercadoria vir de outro país.

As regras da importação por conta e ordem de terceiro, são:

- ambas as empresas são responsáveis pela operação, e precisam estarem com seus respectivos CNPJs;

- a empresa importadora, deverá recolher PIS e COFINS, somente sobre o valor dos serviços prestados;

- além disso, a empresa adquirente também é responsável por recolher os impostos de importação, caso haja erros ou o não pagamento pela importadora.

A importação por conta e ordem de terceiro foi instituída pela Medida Provisória nº 2158-35/2001, com a finalidade de reprimir a elisão fiscal, bem como normatizar operações indiretas.

Esse tipo de importação traz vantagens significativas para as empresas, tendo em vista que essa contratação, possibilita a obtenção de melhores custos da importação.

Isso porque a importadora normalmente tem acesso a melhores taxas de fretes e armazenagem, em razão da sua frequência e volume de embarques.

Uma observação muito importante, é que todo o procedimento de vínculo entre o importador e adquirente, deve ser realizado antes do registro da Declaração de Importação (DI).

Quais são as vantagens de terceirizar as operações de importação?

Como foi visto, existem três tipos de importação. Porém, entre eles há dois que os serviços são terceirizados, sendo:

- Importação por Encomenda;

- Importação por Conta e Ordem de Terceiro.

Essas duas modalidades são muito vantajosas, e acabam se relacionando no aspecto de serem opções que vão gerar mais conforto e segurança ao importador.

Sendo assim, são algumas das vantagens desses dois tipos de importação:

- Redução de custos com importação;

- Redução dos impostos na operação de importação;

- Redução de riscos na importação.

Sabendo desses benefícios, fica mais fácil na hora de escolher qual tipo de importação será melhor para seu negócio.

Benefício Fiscal: Uma Opção de Redução dos Custos

Ademais, outra escolha muito importante para ter uma boa redução nos custos na operação de importação, é adotar um benefício fiscal.

Tendo em vista que os benefícios fiscais tem a finalidade de fomentar e reduzir os custos dos tributos que incidem na importação.

O Benefício Fiscal é compreendido como um regime especial de tributação, o qual tem a forma de isenção, redução de base de cálculo, crédito presumido, anistia, suspensão, como outros incentivos.

Vale frisar que o governo é quem determina qual modalidade de benefício fiscal a empresa terá a concessão.

Isso é o que chama de discricionariedade da administração pública. Entretanto, essa discricionariedade deve ser no limite que o ordenamento jurídico estabelece.

Dessa forma, se uma empresa adota a um benefício fiscal, ela terá boa parte de seus recursos que seriam gastos com outras despesas (impostos), poderá usar essa economia para investir em outras finalidades da empresa.

Toda essa estratégia, faz com que você comece a alavancar suas vendas e ter um ótimo diferencial competitivo, frente aos seus concorrentes.

O que dessa certa forma, tem como consequência uma geração de mais empregos, bem como uma melhor renda aos envolvidos. Ou seja, todo mundo sai ganhando.

Saiba mais sobre benefícios fiscais em nosso curso de “Introdução aos Benefícios Fiscais na Importação”.